今回から、簿記3級独学で合格を目標に学習していきます。

簿記はビジネスに必要な基本の経理の知識やスキルが身につく資格で、資格の学校TACが出している人気資格ランキング2022年verで1位と紹介されている資格です。

3級から1級までの3段階ある資格で、3級に合格するだけでも仕事で活かすことができるおすすめの資格です。

CBT試験が実装された今では、準備ができたらすぐにでも、今日にでも受験することが可能となりました。

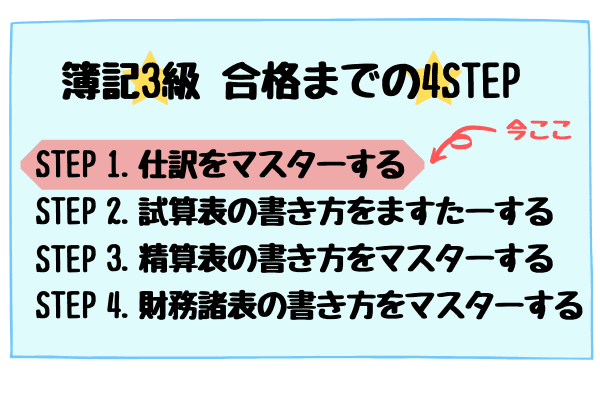

この講座では簿記3級を独学で合格したい人に向けて、基礎からわかりやすく解説していきます。

第一回目の今回は、「簿記とは何なのか」「仕訳とは何なのか」について理解するのがゴールの会です。

- 簿記3級の勉強をこれから始めようと思っている人

- 簿記3級を独学で頑張りたい人

- そもそも簿記がどんなものなのかわからない人

- 仕訳がどんなものなのかわからない人

簿記とは

簿記とは、日々お店や会社を運営する上で実際に行った活動(取引)によって動いたお金を、あとから見てわかりやすく記録する手段のことです。

お店や会社を運営していると、当たり前にお金を使うこともあれば、もらうこともありますよね。

例えば、商品を作るのに部品を購入したりするときにはお金は減りますよね。逆に商品が売れたときはお金は増えます。

このようなお金の流れを記録しておくことで、1週間や1ヶ月経った時に記録を見返して今週の利益がいくら出たのか、またはいくら損したのか確認する事ができます。

この記録する手段のことを簿記と呼びます。

簿記は日本の会社で重宝されている記録手段のため、簿記の資格を取ることで仕事の幅を広げることができます。

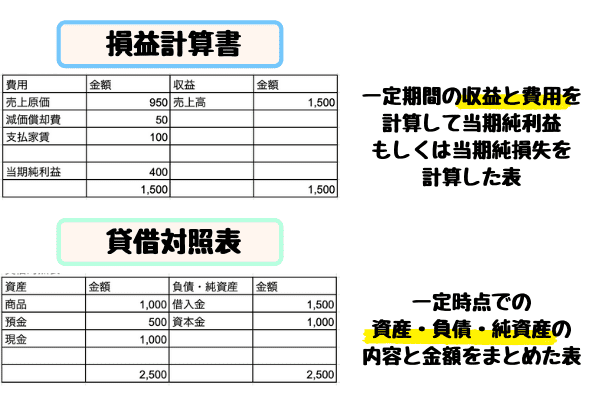

簿記3級のゴールは損益計算書と貸借対照表を書けるようになること!

簿記3級に合格するには、財務諸表と呼ばれる記録の付け方をマスターすることです。

財務諸表には損益計算書や貸借対照表があります。

損益計算書とは、お店や会社がいくら使っていて、いくら儲けが出たのか、状況を明らかにした表のことでPL(ぴーえる)と呼ばれることもあります。

貸借対照表とは、現金や預金、借金などがいくらあるのか、会社の財産の状況をわかりやすくまとめた表のことです。

簿記3級ではいろんな取引をした結果、これら2つはどのような状態になっているのか、まとめられるようになることがゴールとなります。

仕訳とは

仕訳とは、取引を記録する上で一番基本となる要素の作業です。

具体的には、勘定科目と呼ばれる「何を取引したのかを示すもの」と金額で取引を表したものです。

会社を運営していると、会社で仕入れた商品や、商品を売り上げたときの計算などをあとで見てわかりやすくするために帳簿にまとめておく必要があります。

帳簿にまとめる際に、どんな取引をした時のお金の動きなのかをよりわかりやすく記録する必要があるので仕訳と呼ばれる作業が必要になってくるのです。

仕訳をマスターしない限りは損益計算書も貸借対照表もつけることはできないので、かなり大事な項目です。しっかりマスターしていきましょう。

仕訳の基本

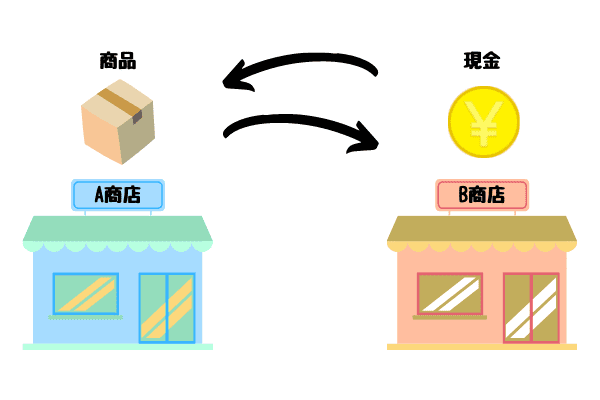

仕訳の基本を理解するのに実際の取引を例に見ていきましょう。

(取引例) A商店は、B商店から商品を100円で仕入れました。このとき代金は現金で支払いました。

この取引で動いたお金をわかりやすくまとめるのが仕訳です。

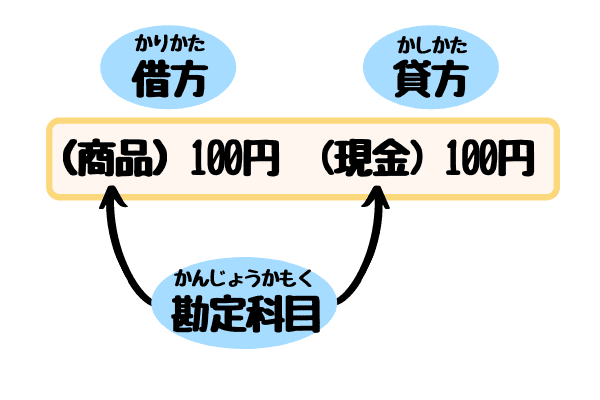

実際に仕分けした結果が以下。

(商品) 100円 (現金) 100円

これが何を意味しているのかというと、A商店の視点で見て、手元に残っているのは商品100円で、店からなくなったのが現金100円です。

この時の商品とか現金など()内が勘定科目です。

このように左と右で取引がわかるようにすることを仕訳と呼びます。

左側のことを借方(かりかた)と呼び、右側を貸方(かしかた)と呼びます。

仕訳の基本ルールとして、必ず借方と貸方の金額は一致するというのを覚えておきましょう。

仕訳を理解するのに必要な5つの要素と仕訳のルール

仕訳をする上で覚えたい5つの要素と仕訳のルールがあります。

5つの要素は「資産・負債・純資産・収益・費用」です。

どの勘定科目もこの5つの要素のいずれかに分類されていて、いろいろな勘定科目が合っても、それが5つの要素の内どれかがわかると、仕訳が楽になります。

次はこれら要素に対するルールがあります。

5つの要素が増えたとき借方、貸方どっちに記入するのか、減ったらどちらに記入するのか。

このルールを知っておく必要があります。

増えたとき左側(借方)に記入するのが資産と費用、増えた時に右側(貸方)に記入するのが負債、純資産、収益です。

仕訳の要素①:資産

資産とは、会社を運営する上で財産と呼ばれるものです。

例えば現金や、預金、土地などが資産に属します。

資産が増えたとき仕訳の左側(借方)に記入し、逆に資産が減ったときは右側(貸方)に記入するルールがあります。

例えば、「A商店が、B商店から商品100円を仕入れ、代金は現金で支払った。」

この取引があったとき、商品(資産)が100円増え、現金(資産)が減っている取引なので、仕訳の結果は、

(商品) 100円 (現金) 100円

となります。

仕訳の要素②:負債

負債とは、後日お金を払わなければならない義務のことです。

銀行からの借入金や、掛けで購入した場合の買掛金などが負債に属します。

負債が増えたときは仕訳では貸方に記入するというルールがあり、負債が減ったときは借方に記入するルールがあります。

例えば、「A商店は、銀行から100万円借り入れた。」この取引があったとき、借入金(負債)が増えて、現金(資産)も増えています。

よって仕訳の結果は

(現金) 100万円 (借入金) 100万円

となります。

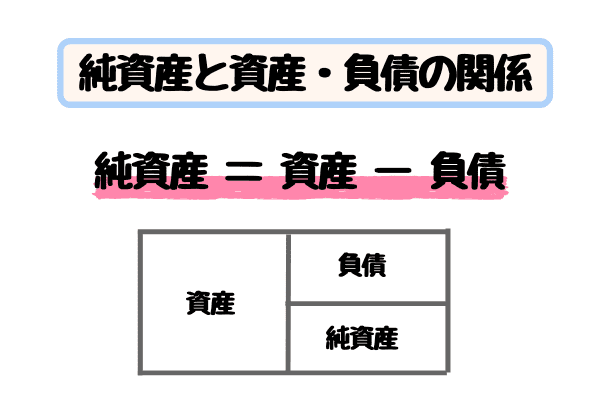

仕訳の要素③:純資産(資本)

純資産(資本)とは、お店を開店するにあたっての元手のことです。

資産と負債、純資産の関係性として覚えてほしいのが、純資産と負債の金額を足すと資産になる点です。

つまり、純資産を求めたい場合、資産から負債を差し引くことで求めることができます。

純資産の仕訳では、純資産が増えたら貸方、純資産が減ったら借方に記入するルールがあります。

例えば、「A商店は開業にあたって資本金を100万円預金した。」この取引があったとき、A商店視点で資本金(純資産)100万円が増えて、預金(資産)も100万円増えています。

よって仕訳の結果は

(預金)100万円 (資本金)100万円

となります。

仕訳の要素④:収益

収益とは、お店を運営していて、出た利益のことです。

例えば商品を売り上げた時の売上や、銀行にお金を預けていたときに増えた利息などが収益に属します。

収益が増えたら(発生したら)借方、収益が減ったら(なくなったら)貸方に記入するルールがあります。

例えば、「A商店は商品500円を売り上げ、代金は現金で受け取った。」この取引が合ったとき、A商店視点で見ると、売上(収益)500円が増えて、現金(資産)500円も増えています。

よって仕訳の結果は

(現金) 500円 (売上) 500円

となります。

あれ?商品が500円減って、現金500円が増えたんじゃないの?

そうなんだよく気づいたね!

それは第二回で解説するけど、三分法と分記法と呼ばれる仕訳方法の違いによるものなんだ!

仕訳の要素⑤:費用

費用とは、お店を運営していて出た損益だったり支出のことです。

例えば、電気代や電話代、配送費用などが費用に属します。

費用が増えたら(発生したら)貸方に、費用が減ったら(なくなったら)借方に記入するルールがあります。

店側から見て、増えたときに左側に書くものと、右側に書くもの、店側から見て、減ったときに左側に書くものと、右側に書くもののルールを覚える必要があります。

例えば、「A商店は、中丸くんに給料1000円を支払った。」この取引が合ったときの仕訳としては、経営とかをしたことがない人だと、「給料 = 収益」とイメージしてしまう人もいるかも知れませんが、給料はお店側から見ると費用です。

つまりこの取引をA商店側からみてみると、給料(費用)1000円が発生して、現金(資産)1000円が減った取引なので、仕訳の結果は

(給料) 1000円 (現金) 1000円

となります。

まとめ

まずは簿記3級の第一回目の講座として、簿記とは何なのかと仕訳の基本的な用語とルールについて解説しました。

仕訳を制すものは簿記を制していくのではなく、仕訳で躓くと損益計算書とか貸借対照表全部ができなくなるので、簿記3級に合格するには仕訳の理解は絶対条件です。

しっかりとマスターしていきましょう。

まずは、仕訳とは何なのかがわかったところで、次は色々な取引に対しての仕訳を見ていくことで、5つの要素「資産・負債・純資産・収益・費用」がどんな取引によって増えたり減ったりするのかを覚えていきましょう。

次回は、商品を仕入れたり、商品を売り上げたりしたときの仕訳について解説していきます。

途中触れた分記法や三分法についてもくわしく解説しますので、次回の講座もしっかり学んでいきましょう!

- 簿記とは

⇒ 会社の取引を記録しておくための世界共通の記録手段のこと。 - 仕訳とは

⇒ 一つの取引をわかりやすくまとめることで、簿記を使って帳簿に記録するのにあたって一番最初に行う基本的な作業。 - 仕訳をする上で重要な5つの要素

⇒ 資産・負債・純資産・収益・費用 - 仕訳で左側に記入することを借方に記入、右側に記入することを貸方に記入と表現する