この記事では、FP試験対策として損害保険の種類とどんな問題が出題されているのかという部分を解説していきます。

損害保険は、日常生活を送る中で起こってしまった不慮の事故によるケガや病気などに対して保険金が支払われる保険で、第2分野の保険に分類されます。(ちなみに第1分野が生命保険です。)

火災保険や自動車保険など、様々な種類があり、どんな補償があるのかについて問われる問題が多く出題されているため、今回は損害保険の種類に関して頻出されているポイントを押さえながら解説していきます。

- 損害保険の基礎用語

- 損害保険の種類について

- 火災保険

- 自動車保険

- 賠償責任保険

- 傷害保険

- それぞれの保険がどんなときに保険金が出るのか

- FP試験でどんな出題のされ方をしているのか

損害保険基礎用語

損害保険の学習をするにあたって当たり前に出てくる用語があります。また、当たり前に出てくる用語ですが、たまに問題としても出題されるためしっかり覚えておきましょう。

保険価額・保険金額とは?

損害保険の基礎用語としてまず覚えてほしいのが保険価額と保険金額についてです。

保険価額とは、一言で説明すると「損害の最高見積額のこと」です。

例えば、1000万円の車を買ったとした場合、廃車になってしまったら1000万円の損害となるため、1,000万円の車に保険をかける場合の保険価額は1,000万円となります。

保険金額とは、「保険金の最高限度額のこと」です。

例えば、車に保険をかけておいて、万が一事故で廃車となってしまったときに保険金が最高で500万円支払われるとき保険金額は500万円となります。

この保険価額と保険金額という2つの用語はよく出てくるので覚えておきましょう。

全部保険・超過保険・一部保険とは?

保険価額と保険金額の大小関係で全部保険・超過保険・一部保険の3つに分けられます。

全部保険とは、保険価額と保険金額がちょうど同じ金額になっている保険のことです。例えば1,000万円で買った車が全損した際に1,000万円の保険金が支給されるような保険のことです。

超過保険は、保険価額よりも保険金額が大きい保険のことです。例えば1,000万円で買った車が全損した場合に、1,500万円の保険金が支給されるような保険のことで、購入した価額よりも超過した保険金をくれる保険」です。

一部保険は、保険価額が保険金額よりも大きい保険のことです。例えば、1,000万円で買った車が全損した場合に、800万円の保険金が支給されるような保険のこと、「購入したときの価値の額の一部の保険金をくれる保険」です。

- 全部保険 ⇒ 保険金額 = 保険価額

- 超過保険 ⇒ 保険金額 > 保険価額

- 一部保険 ⇒ 保険金額 < 保険価額

実損てん補と比例てん補とは?

損害保険の保険金には実損てん補(実損填補)と比例てん補(比例填補)2種類の契約があります。

実損てん補とは、保険金額を上限として、実際に損害が出た金額だけ保険金を支払ってくれることです。

例えば、損害額が10万円という場合は10万円、100万円という場合には100万円の保険金が支払われるという契約の保険です。

比例てん補とは、保険金額が保険価額より少ないときに、保険価額に対する保険金額の割合によって保険金額が減額されて支払われることです。

例えば、車両価格200万円の自動車に対して上限が100万円の車両保険に加入している場合、50%だけ保障をつけるような契約です。つまりこのケースでは、自動車が100万円の損害を受けた場合でも、保険金は50万円しか支払われないことになります。

火災保険の対策

火災保険は建物や家財などが、火災や爆発などによる損害を補償する保険です。

間違えやすいポイントとしては、地震・噴火・津波による損害や、地震などが原因で火災となった場合なども保険の対象外となり、火災保険に地震保険を特約として付帯する必要があります。

火災保険では、建物本体と、家財(家の中にあるものや敷地内に置いてあるもの)は別々に契約しなくてはなりません。

保険料は建物の所在地や、建物の構造に応じて異なります。1個30万円を超えるような家財は別途明記物件として個別に申請することで補償を受けることができます。

火災保険の保険金額について

火災保険では、保険金額が保険価額の80%以上であれば、実際の損害額が、80%未満であれば比例てん補として保険金が支払われます。

FP試験では、80%未満だった場合の保険金の計算式を問う問題が出題されていますので以下の式は覚えておきましょう。

保険金額 = 損害額 × (保険金額 / 保険価額 × 80%)

火災保険は4種類覚えよう!

火災保険には普通火災保険・住宅火災保険・住宅総合保険・団地保険の4種類があります。

普通火災保険は、店舗や倉庫などが対象となる保険で、住宅火災保険が住宅飲みに使用される建物と家財が対象となる保険です。

火災や落雷、爆発、破裂、風災(竜巻など)、雪災(雪崩)による損害が対象となります。水災や盗難による損害の場合は対象とならず、住宅総合保険に加入する必要があります。

住宅総合保険と団地保険は、普通火災保険や住宅火災保険の補償内容に加えて水災や盗難による損害にも対応してくれる火災保険です。

いずれも地震や津波、噴火による火災などの損害は補償してくれませんので注意しましょう。

失火責任法について知っておこう!

失火責任法とは、軽過失による失火で隣家に炎症してしまった場合、「失火の責任に関する法律(この法律を失火責任法と呼ぶ)」によって損害賠償責任を免れる法律です。

ただし、軽過失ではなく重過失であったり、原因が爆発の場合は、損害賠償責任を負う必要があります。

また、軽過失による失火であっても、借家である場合は、隣の家の家主に対しては損害賠償責任を負う必要があります。ただし、借家の大家さんに対しての損害賠償責任はありません。

かなりややこしいので、FP試験でも出題される事が多いです。

地震保険の対策

地震保険は、火災保険の特約として付帯できる保険で、住宅のみに使用される建物と家財を対象として、地震・噴火・津波による損害を補償してくれます。地震保険を単独で契約することはできませんので注意が必要です。

地震保険の保険金額は火災保険の保険金額の30%〜50%で上限は建物が5,000万円、家財が1,000万円です。

保険料は、建物の構造や地域で異なり、築年数や免震・耐震性能に応じて4種類の割引があります。

この割引は重複して受けることはできずどれか1つ一番割引されるものだけ選択します(割引率の最高は50%)。

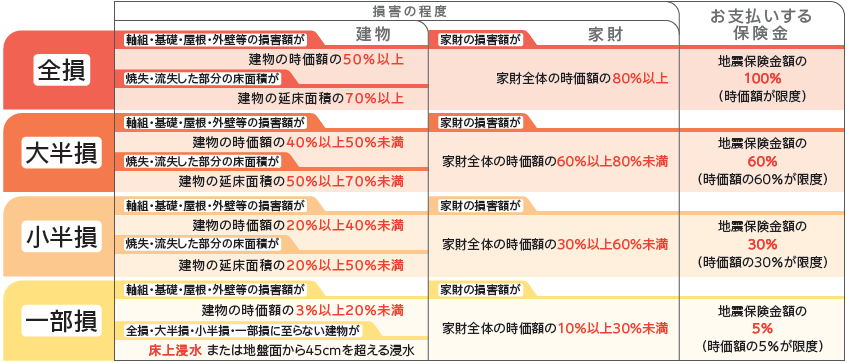

損壊レベル(全損・大半損・小半損・一部損の4段階)で保険金の支払額が変わっています。全損の場合は保険金額の全額が支払われ、大半損のときは保険金額の60%が支払われ、小半損のときは保険金額の30%、一部損の場合は保険金額の5%が支払われます。

全損や大半損は以下のような場合で分けられています。(損保ジャパンより参照)

自動車保険の対策

自動車保険は損害保険の中でも種類が多く、FP試験で出題されることがかなり多いジャンルです。

自動車保険には自動車損害賠償責任保険(自賠責保険)や対人賠償保険、車両保険、人身傷害保険など、様々な種類があります。

FP試験では「自動車事故で他人を死傷させた場合の補償」だったり「自動車運転中自身でハンドル操作を誤り単独で事故を起こした場合の補償」で補償してくれる保険はどの種類の自動車保険かを問う問題が多いです。

自動車保険損害賠償責任保険(自賠責保険)

自動車損害賠償責任保険(自賠責保険)とは法律によって加入が義務付けられている強制加入の自動車保険です。

自動車や二輪自動車(原付きバイクも含む)の保有者や運転者が運転によって他人の身体や生命に傷害を与えた場合に保険金が支払われる保険です。

間違えやすいポイントとしては、運転で他人のものや自分自身のケガ、単独事故による損害に対しては対象外となります。

FP試験では自賠責保険の保険金額の上限についてがよく出題されているので覚えておきましょう。

運転によって他人を死亡させてしまった場合の保険金額の上限は3,000万円、他人に傷害を負わせてしまった場合の保険金額は1人当たり120万円で、後遺障害がある場合はその状態によって、75万円~4,000万円の保険金が支給されます。

自賠責保険以外の自動車保険の種類

自賠責保険でカバーできない、自分自身のケガや、他人の物への損害賠償については別途自動車保険に加入する必要があります。

数が多く大変なので、表にまとめておきます。

| 対人賠償保険 | 自賠責保険で支払われる金額を超えてしまった場合に保険金が支払われる保険 |

| 対物賠償保険 | 自動車事故で他人の財物に損害を与えてしまい賠償責任を負った場合に保険金が支払われる保険 |

| 搭乗者傷害保険 | 一緒に乗っていた搭乗者の死傷に対する補償、相手からぶつけられた際の傷害に対しても保険金全額が支払われる。 |

| 自損事故保険 | 自身で事故を起こした場合に保険金が支払われる保険 |

| 無保険車傷害保険 | 賠償能力が十分ではない他の車に衝突されたとき用の自分を守るための保険 |

| 車両保険 | 自分の車が衝突、接触、火災、盗難、洪水や自損事故で損害を被った場合に保険金が支払われる保険特約をつけることで、地震・噴火・津波による損害も保証できる |

| 人身傷害補償保険 | 自分の過失部分を含めて、損害額の全額を示談を待たずに先に保険会社から保険金が支払われる保険で、自損事故の場合も保証の対象となる。 |

| リスク細分型保険 | 年齢、性別、運転歴、使用目的などによって保険料が異なる自動車保険 |

傷害保険の対策

傷害保険とは、日常生活の中で、「急激かつ偶然の外来の事故」によって傷害を被った際に保険金が支払われる保険のことです。

よく間違えやすいポイントとして、保険料が年齢や性別によっては決まらず、職業や職種によって決まるという点と、傷害保険の保険金が、生命保険や労災保険の保険金の支払いや、加害者からの賠償金の有無に関わらず支払われるという点がよく問われるので覚えておきましょう。

また、事故発生日から180日以内に後遺障害が生じた場合には後遺障害保険金が支払われるという点も押さえておきましょう。

FP試験では傷害保険の種類に関してどの傷害保険がどんな補償があるのか、補償の範囲を理解しているかを問う問題も多いので以下の傷害保険の種類についても覚えていきましょう!

普通傷害保険とは

普通傷害保険は、国内外を問わず、家庭内・職場・通勤途中や旅行中など、日常生活で起こる事故による傷害を対応する傷害保険です。

FP試験では、普通傷害保険の対象となるケースならないケースについて問う問題がよく出題されているので、以下の対象とならないケースも覚えておきましょう。

- 戦争や地震、噴火、津波などを原因とする場合

- 細菌性食中毒による傷害

- 内部疾患(心臓発作など)による傷害

- 熱中症や日焼け、靴ずれ、むち打ち症など

家族傷害保険とは

家族傷害保険の対象となるケースは普通傷害保険と同じです。ただ違うのは補償の範囲が家族全体を補償するという点です。

FP試験で問われるのは、補償の対象というよりは、家族の範囲がよく問われます。

家族の範囲は保険事故発生時に判定され、保険契約時とよく間違えて覚えてしまうので注意してください。また、配偶者や生計をともにする同居の家族はもちろん、生計をともにする別居の親族も補償の対象となる点を問われる事があるので覚えておきましょう。

交通事故傷害保険とは

交通事故傷害保険は、国内外を問わず、道路通行中や乗り物乗車中に事故に巻き込まれたときに保険金が支払われる保険です。

国内旅行傷害保険とは

国内旅行傷害保険は、旅行で家を出発してから家に帰るまでに被ったケガによる通院や死亡、後遺症について保険金が支払われます。

ポイントとしては、普通傷害保険や家族傷害保険では対象外となる細菌性食中毒についても補償対象となる点です。

FP試験では、「家を出発してから家に帰るまで」という補償対象となる時系列と、「細菌性食中毒も対象となる」という点、「地震・噴火・津波は対象外」という点が問われることが多いので覚えておきましょう。

海外旅行傷害保険とは

海外旅行障害保険は、海外旅行に行くため家を出てから、家に帰ってくるまでに被ったケガによる通院や死亡、後遺症について保険金が支払われます。

ポイントとしては、国内旅行傷害保険では対象外となる、「地震・噴火・津波による傷害」についても対象となる点と、治療費が定額ではなくて実費が支払われる点です。

そのためFP試験では、「補償となる対象の範囲に関する問題」と「治療費は定額である○か✗か」みたいな問題が出題されることがあります。

賠償責任保険の対策

賠償責任保険とは、日常生活において、偶然の事故で他人の財産や身体を傷つけてしまった場合に、法律上の賠償責任を補償する保険です。もちろん偶然ではなく故意的に傷つけた場合は補償されませんので注意が必要です。

賠償責任保険で覚えてほしいのは個人賠償責任保険です。個人賠償責任保険は保険の契約者やその配偶者、生計をともにする同居の親族、生計をともにする別居の親族までが対象の保険で、住宅火災保険などに特約として付帯したり、団地保険や家族傷害保険などに組み込まれています。

対象となるケースと対象とならないケースでよく試験で問われるので、下記を覚えておきましょう。

個人賠償責任保険の対象となるケース

- 買い物途中に子どもが誤って陳列商品を破損させてしまった場合

- ペットが散歩中に他人に噛み付いてケガをさせてしまった場合

- ベランダから誤ってものを落としてしまって、通行人がケガをしてしまった場合

個人賠償責任保険の対象とならないケース

- 仕事中に起こした賠償事故

- 借りているもの、預かっているものを壊してしまった場合

- 同居の家族のものを壊したり、ケガをさせてしまった場合

- 自動車事故などによる賠償の場合 ⇒ 自動車保険の対象となるため

まとめ

今回はFP試験対策として、損害保険の種類の解説とFP試験出題ポイントをまとめました。

FP試験での損害保険の問題では、計算するような問題はほどんどなく、あくまで知識を詰め込むだけで簡単に解ける問題が多いので、この記事の内容を覚えておくとFP試験の損害保険に関する知識としては問題ないでしょう。

損害保険以外の保険の知識に関しては下記の記事でまとめているのでよければそちらも読んでみてください!

- 火災保険 ⇒ 火災や風災、水災等による損害に対して保険金が支払われる保険

- 地震保険 ⇒ 火災保険に特約として付帯することで、地震・噴火・津波に対しても保険金が支払われる保険

- 自動車保険 ⇒ 自賠責保険という強制加入の保険と、自分で選んで加入する保険がある

- 賠償責任保険 ⇒ 偶然の事後による賠償責任を負った場合に保険金が支払われる保険

✔ポイント

それぞれの保険がどのような事態に保険金が支給されるのか。

それぞれの対象となるケースを暗記しましょう!