保険証を持っているけれども、コレを持っていると何ができるんですか?

公的保険の保障を受けることができるよ!保険には公的保険と民間保険があるんだ!

公的保険だけではだめなんですか?

公的保険だけでは保障できない部分や足りない部分があるから、公的保険を補完するために民間保険にも加入するのが一般的だよ!

公的保険と民間保険、それぞれの役割がわからないので教えて下さい!!

よし、じゃあ今回は、公的保険と民間保険について解説していくよ!

- 公的保険の種類と役割

- 民間保険の種類と役割

- 公的保険と民間保険の違い

- 民間保険の選び方

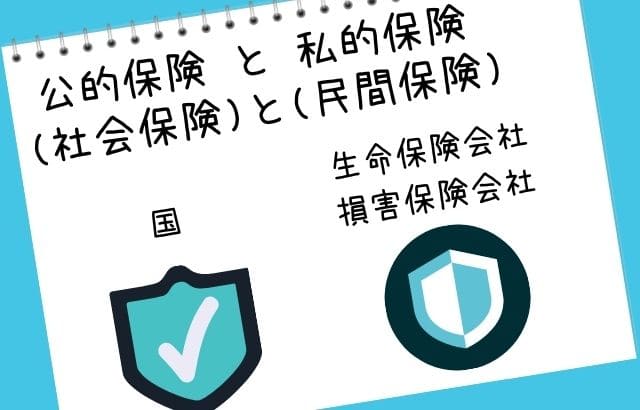

保険には公的保険と民間保険がある

我々の国には保険制度という素晴らしい制度があります。保険とは、例えば怪我や病気などの問題が発生した際に、治療費などの保障をしてくれる制度です。

保険制度には、国が保障してくれている公的保険(社会保険)と、生命保険会社や損害保険会社が運営している民間保険(私的保険)の2種類があります。

身分証明書として利用することが多い「保険証」は公的保険の保障が受けられる証となっています。しかし保険証以外になってくると、実際に利用したことがある人でないとどのようなことが保障を受けることができるのかわからない人もいるのではないでしょうか?

一般的に民間保険は公的保険で保障できない部分を補完するために加入する人が多いのですが、そのためにまずは公的保険がどのようなものか理解する必要があります。それではまずは公的保険の種類に関して解説してきます。

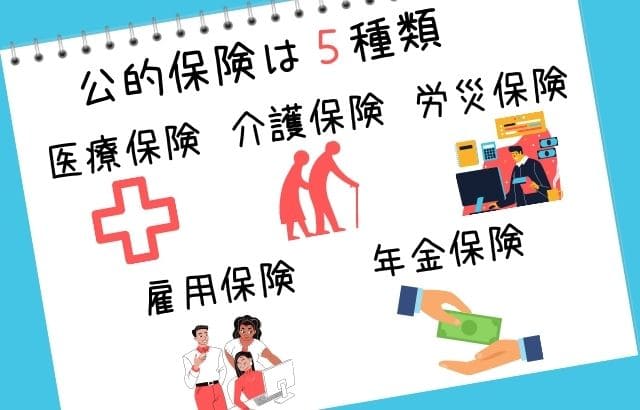

公的保険5種類とそれぞれの役割

公的保険には以下の5種類に分けることができます。それぞれどのような保障があるのか解説していきます。

- 医療保険(健康保険)制度

- 介護保険

- 労働者災害補償(労災保険)制度

- 雇用保険制度

- 年金保険制度

医療保険(健康保険)制度

日本の医療保険(健康保険)制度には大きく3種類あり、国内に住所がある人は国民皆保険制度(こくみんかいほけんせいど)と呼ばれ強制加入の制度となっています。つまり下記3種類の内どれか一つには必ず加入してくださいね!という日本のルールになっています

- 健康保険 (社会保険)⇒ 「しゃほ」って言われてるアレです!

- 国民健康保険 ⇒ 「こくほ」ってよく略されてるアレです!

- 後期高齢者医療制度 ⇒ 働かなくなったら保険料どうするんだろう?って思った時に調べるアレです!

医療保険制度については下記のサイトで詳しく書いています!

介護保険制度

歳を取るにつれて人は助けが必要になります。そんな時に介護保険制度が役に立ちます。介護保険制度は老化などが原因で介護が必要になった場合に介護度に応じて必要な介護サービスが受けられる制度です。

介護保険の被保険者(保障を受ける人)は年齢によって第1号被保険者と第2号被保険者に分けられており、市町村が認定しています。

- 第1号被保険者 ⇒ 65歳以上の者

- 第2号被保険者 ⇒ 40歳以上65歳未満の公的医療保険加入者

介護給付を受けるためには、予め市町村から、要介護認定、要支援認定を受ける必要があります。そしてその認定されているレベルによって給付内容が異なります。

労働者災害補償(労災保険)制度

労働者災害補償(労災保険)制度とは労働中の災害に対する補償制度のことです。平たく言うと労働者が業務中や通勤中に事故や疾病等によって病院に行くような怪我や病気、あるいは死亡してしまった際に保険給付を行うもので、業務災害と通勤災害が対象となります。

労災保険の対象になった場合にかかった治療費等は、全額補償されるので自己負担はゼロです。

保険料を払っているのは事業主のため、あまり加入している意識はないかもしれませんが、労働者であれば、正社員や派遣社員、アルバイトやパートの人も全員被保険者となっています。

雇用保険制度

労災保険と混乱してしまうことも多いのが雇用保険制度です。労災保険は業務中や通勤中の事故等によるリスクに対する保障制度に対して、雇用保険制度は失業してしまったときの給付や、再就職のための支援や職業訓練のための給付、次に働く場所を決めるための支援を受けることのできる補償制度です。

雇用保険をもう少しイメージしやすくするために、給付されるシチュエーションを例として上げると、Aさんが8月いっぱいで仕事をやめた際に、失業者としての登録をすることで次の仕事が見つかるまでの間一定額の給付金がもらえたり、育児休暇によって給料が支払われなくなったり、した時に男女問わず給付を受けられるような補償があります。

雇用保険制度については下記の記事で詳しくまとめていますので気になる方は読んでみてください!

ごめんなさい!只今準備中ですm(__)m

年金保険制度

年金も保険制度に入れて考えることができます。一定の年齢を超えた際にお金がもらえるのが年金!と思っている人もいると思いますが、もちろんそれも年金保険制度のうちの一つです。

年金保険制度には公的年金と私的年金があり、国民が全員対象となる国民年金、特定の会社員や公務員が加入することができる厚生年金が公的年金に属し、企業独自の年金制度である企業年金や、個人的に自由に参加できる個人年金などが私的年金に属しています。

公的年金だけでは老後の資金が不安ということでプラスの老後資金対策として私的年金を利用するケースが多いです。

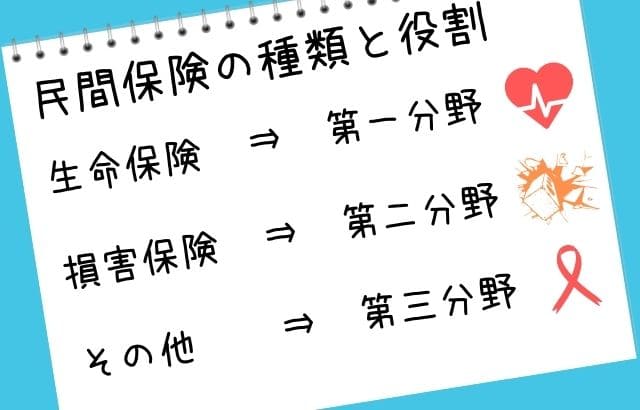

民間保険(私的保険)の種類と役割

保険の営業や、家族や友人など周りの勧めなどから加入することの多い民間保険(私的保険)ですが、先述しているように公的保険で保障できない部分で自分に必要な部分を補完するために加入します。

つまり、ご自身で加入している保険の内容はしっかり把握するようにしましょう。これから加入を考えている方には、民間保険にはどのような種類があるのか以下で解説していきます!

- 第一の分野・・・生命保険(終身保険、定期保険、養老保険、個人年金保険など)

- 第二の分野・・・損害保険(火災保険、自動車保険)

- 第三の分野・・・上記のどちらにも分類できない保険(医療保険・がん保険、所得補償保険など)

生命保険(第一分野)とは

生命保険は、大勢の人で保険料を負担しあって、その中からも市うもの時に保険金や給付金を支払うことを約束するものです。

生命保険は「死亡保険」「生存保険」「生死混合保険」の3つにわけることが出来ます。

- 死亡保険・・・対象者が死亡してしまったり、高度障害になってしまった時に保険金が支払われる

- 生存保険・・・被保険者が保険期間満了時に生存していた際に保険金が支払われる

- 生死混合保険・・・死亡保険と生存保険の混合、代表的なのは養老保険

死亡保険は定期保険と終身保険に分けることができ、保険期間満了時までに対象者が死亡してしまった場合に保険金が支払われ、生存していた場合は何もなしというのが定期保険です。逆に死亡するまで保険期間が続く、必ず保険金が支払われるのが終身保険です。

生命保険に関しては以下の記事でまとめていきますので読んでみてください!

ごめんなさい!只今準備中ですm(__)m

損害保険(第二分野)とは

毎日の暮らしに潜む様々なリスクに対応するのが損害保険(第二分野の保険)です。CMなどでよく見るのでイメージしやすいのが自動車保険ではないでしょうか。自動車事故の際に、搭乗者のけがや、車の故障に備えるための保険は損害保険に当たります。

その他、火災保険や地震保険などの自然災害に備える保険(物保険)や、偶然の事故によって損害賠償責任を負うこのによる損害に備える傷害保険(賠償責任保険)、先で上げた自動車保険や旅行中のケガや病気に備える旅行保険など(複合保険)の3つが損害保険というひとくくりにされています。

損害保険の特徴は、実際に発生した損害を元に保険金が支払われるシステムであるということです。

病気になったらいくら支払うという生命保険とは違って、事故を起こしたからいくらではなく、事故を起こしたことによって100万円の損失がでたか100万円を支給しますよ〜って感じで保険金が決まります!

その他の保険(民間医療保険・がん保険、所得補償保険など)とは

生命保険にも損害保険にも属さない保険をその他の保険(第三分野の保険)と呼びます。医療保険やがん保険、傷害保険や介護保険などがこれらに当たります。

これだけだと違いが分かりづらいので、何が違うのかというところなんですが、生命保険会社が取り扱っているのが第一分野である生命保険。損害保険会社が取り扱っている第二分野の損害保険。

そして第三分野の保険は、生命保険会社と損害保険会社の双方が取り扱っている保険のことを指しています。特徴としては公的保険と保障内容が重なっているので、公的保険だけでは不安な部分を補完するように加入を検討するといいと思います。

民間保険の選び方

民間保険の加入はどのように決めたら良いのでしょうか?

大事なのは民間保険はあくまで「公的保険のカバーをするもの」というところを押さえた上で選ぶという部分です。

そして選ぶ方法としては、まずご自身でどんな種類の保険があるのかを勉強して、加入するのもいいと思いますが、そうでない場合は、FPに相談して決めたり、保険会社に直接見積もりに行ったりするのが良いと思います。

以下のサイトからは保険の知識や専門資格を持った人たちが相談に乗ってくれるみたいです!

6.まとめ

今回解説したのは公的保険(社会保険)と私的保険(民間保険)についてでした。

ニュースや記事ででてくる保険は、公的保険を社会保険という呼び方をしていたり、私的保険を民間保険と呼ぶことがあったりと、呼び方が様々で混乱することが多いので、自分でもしっかり勉強することが大事だと思います。

当記事(ぺぺの部屋)では保険に関する記事をこれからもたくさん更新していくので、一緒に学習していきましょう!

- 保険には公的保険と民間保険(私的保険)がある!

- 公的保険は5種類ある!

- 医療保険

- 介護保険

- 労災保険

- 雇用保険

- 年金保険

- 民間保険はには3つの分野がある!

- 第一分野 ⇒ 生命保険

- 第二分野 ⇒ 損害保険

- 第三分野 ⇒ その他の保険

- 民間保険は公的保険をカバーするように加入しよう!