この記事では公的医療保険と民間医療保険の2種類ある日本の医療保険制度の違いを理解していただきます。

民間保険は一般的に公的医療保険ではまかなえない部分をカバーするために加入します。

そのため、公的医療保険でどの程度のカバーをしてくれるのかを理解する必要があるので、まずは公的医療保険がどのような保険なのかをわかりやすく解説していきます!

- 公的医療保険とは

- 公的医療保険の種類

- 公的医療保険はどんな給付を受け取れるのか

- 公的医療保険では保障されない部分

公的医療保険をわかりやすく解説すると?

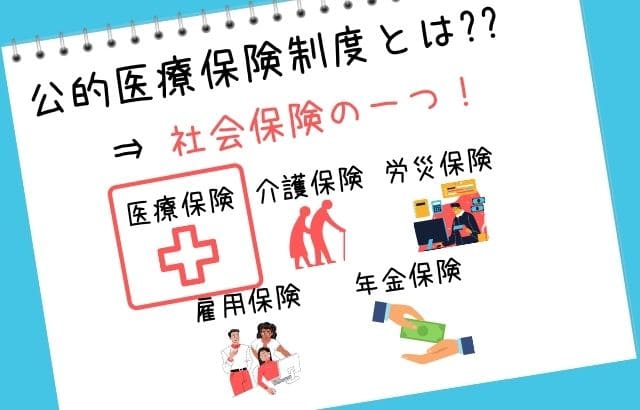

日本の医療保険制度には国や公的機関が運営している公的医療保険と、民間の生命保険会社等が運営する民間医療保険の2種類あります。

公的医療保険は国民皆保険制度(こくみんかいほけんせいど)といって日本国民の皆が加入する保険制度となっていて、つまりは強制加入の保険ということです。民間医療保険は任意加入となっていて、公的保険では不足している部分をカバーするために加入するのが民間医療保険です。

公的医療保険で受けられる保障内容をしっかり理解した上で民間保険に加入しないと、保険料を多く払いすぎてしまう可能性があるため、しっかり理解しましょう!

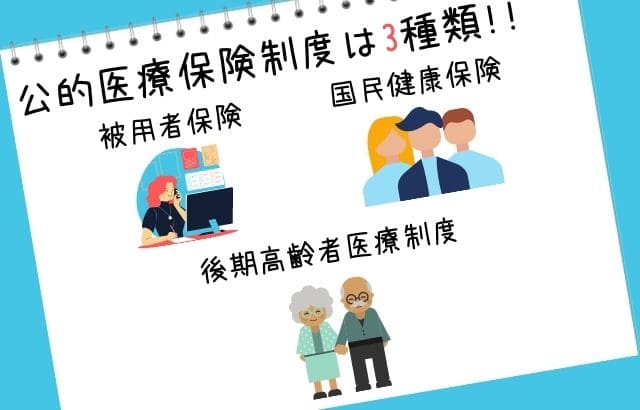

公的医療保険は3種類

日本の公的医療保険制度には大きく分けて 被用者保険・国民健康保険・後期高齢者医療制度 の3種類があります。

働き方によって加入する保険が異なり、企業に勤めている人たちが被用者保険、自営業者や定年退職者が加入しているのが国民健康保険、75歳以上になると後期高齢者医療制度にそれぞれ加入しています。

一番多いのは被用者保険に加入している人なので、まずは被用者保険についてわかりやすく解説していきます!

被用者保険

被用者保険は業務外で怪我をしてしまったり、病気になった時に保険金の給付を受けたりできる制度です。被用者保険に加入するのは大企業や中小企業に勤めている人や、その家族たちです。被保険者に加入する従業員たちを被保険者と呼び、家族たちを被扶養者と呼びます。

被扶養者とは被用者保険独特のルールで、被保険者の家族(3親等内)までの人たちが保険料を支払わなくても保険を受けることができる制度です。

また被用者保険は一般的に「社会保険」とか「しゃほ」と略されて呼ばれたりしています。FPの勉強をしている人は単に「健康保険」と表現されているのもみたことがあると思います。呼び方が様々なので、「企業に勤めている人が加入している保険」と覚えてください。

この記事では被用者保険と表現していきます。

国民健康保険

国民健康保険は被用者保険に加入していない自営業者や定年退職者で75歳未満の方が加入している公的医療保険です。

被用者保険との大きな違いといえば、被扶養者という概念がなく、家族一人一人に保険料が発生することが大きな違いと言えるでしょう。

そのほかにも、傷病手当金や出産手当金が給付されなかったり、業務内での病気や怪我についても保険金が給付の対象になる点も被用者保険とは異なります。

後期高齢者医療制度

後期高齢者医療制度は75歳以上の後期高齢者が加入する公的医療保険です。また、国が定める障害認定者であれば65歳以上から加入することができます。

「定年退職後、働けなくなってからの保険料の支払いってどうなるんだろう??」と思ったことはありませんか?

安心してください、日本の公的医療保険制度では後期高齢者医療制度があり、しっかりとした保険サービスを受けられるのとともに、保険料も基本的には安くなります。

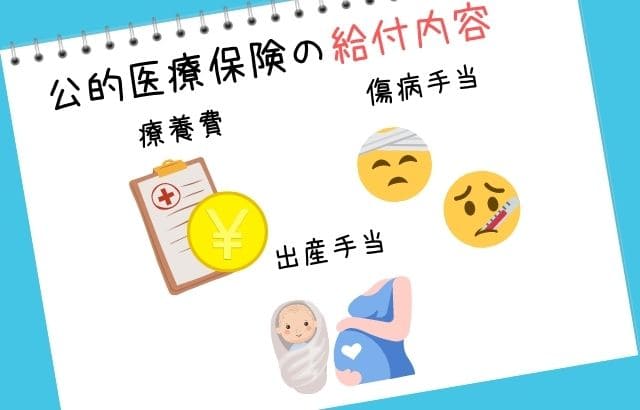

公的医療保険の給付内容

公的医療保険で覚えてほしい給付内容は以下の6種類です。ただ被用者保険の被保険者と国民健康保険の被保険者で受けられる給付が若干異なりますのでそれも含めて解説していきます。

- 療養費給付

- 高額療養費の給付

- 傷病手当金

- 出産育児一時金

- 出産手当金

- 埋葬料

療養費の給付

被用者保険でも国民健康保険でも受けられるのが療養費の給付です。被用者保険では業務外の日常の生活での怪我や病気等のリスクに対して保険金が支払われる制度です。被用者保険では労災保険があるため業務外としていますが、国民健康保険では業務内の怪我や病気に対しても療養費の給付が対象になります。

イメージしやすいように実際の例を上げると、風邪を引いて病院に行った際に保険証を提示すると診察料の自己負担が安くなっています。あれは療養費の給付が適用しているためです。保険証を忘れてしまうとすべて自己負担となり高額な診察料を支払うことになってしまいます。

保険料の自己負担額は年齢によって異なっており、小学校入学〜69歳までは3割負担、小学校入学前野子どもと70歳〜74歳までの人は2割負担、75歳以上は1割負担と決まっています。

| 年齢 | 負担割合 |

|---|---|

| 小学校入学前 | 2割負担 |

| 69歳以下 | 3割負担 |

| 70歳から74歳 | 2割負担 |

| 75歳以上 | 1割負担 |

高額療養費の給付

高額療養費の給付は同じ月内の1ヶ月間で同一の診察を受けて、自己負担額が一定以上になると超過額が高額療養費として給付される制度です。

一定額以上は支払わなくていいというルールで、高額療養費の給付が12ヶ月の内3回を超えると4回目から、自己負担額の上限が下がり、高額療養費の給付を受けやすくなります。

また、自己負担額が一定額を超えてから払い戻しされるパターンと、事前に「自己負担限度額定期要認定申請書」を提出して事前に自己負担限度額までしか支払わなくていいパターンの2パターンがあります。

自己負担限度額の計算方法

高額療養費を受けるための自己負担限度額を計算する方法は以下の表をみて計算します。(69歳以下の場合)

| 所得区分 (標準報酬月額) | 自己負担限度額 |

|---|---|

| 83万円以上 | 252,600円 + (総医療費 - 842,000円) × 1% |

| 53万円以上 | 167,400円 + (総医療費 - 558,000円) × 1% |

| 28万円以上 | 80,100円 + (総医療費 - 267,000円) × 1% |

| 26万円以下 | 57,600円 |

| 低所得者(住民税非課税者) | 35,400円 |

表だけだと分かりづらいので例を一つ。

(例) 55歳で年収が標準報酬月額が60万円、医療費が月に70万円かかったよ〜っていう場合

- 自己負担限度額を計算する

⇒ 167,400 + (700,000円 - 558,000円) × 1% = 168,820円 - 実際の自己負担額を計算する

⇒ 700,000円 × 3割 = 210,000円 - 高額療養費を計算する

⇒ 210,000円 - 168,820円 = 41,180円

41,180円が高額療養費として返ってきます。

傷病手当金

傷病手当金とは、同じ病気や怪我の影響で3日以上連続で働くことができず、給料が発生しない時に。4日目から標準報酬日額(標準報酬月額 ÷ 30)の3分の2が支払われる制度です。

支給期間は、4日目から最長1年6ヶ月です。

国民健康保険に加入している人に傷病手当金は支給されませんのでご注意を!

出産育児一時金

出産育児一時金とは被保険者もしくはその配偶者が、産科医療補償制度に加入している病院で出産した場合に、被保険者に1児につき 42万円 支払われる制度です。

産科医療補償制度に加入していない病院での出産の場合は42万円ではなく、40万4,000円の支給となります。

出産育児一時金は病院に直接支払われるため、差額が自己負担となります。

出産手当金

出産育児一時金と勘違いしやすいのが出産手当金で、出産前後で会社を休んで給料が発生しなくなった場合に、支給される保険金制度です。

出産前の42日間から出産後の56日、合計98日間の給料が対象で、標準報酬日額の3分の2が支給されます。

国民健康保険に加入している人に出産手当金は支給されませんのでご注意を!

埋葬料

被保険者や被用者保険の被扶養者が死亡した場合に一率5万円の埋葬料が支給されます。

被用者保険と国民健康保険での給付の違い

被用者保険に加入している人と、国民健康保険に加入している人で給付に若干の違いがあります。

被用者保険では、業務内での怪我・病気に関しては労災保険が適用の対象となるので、業務外の怪我・病気に対してしか療養費が給付になりません。それに対して国民健康保険には労災保険がないため、業務内の怪我・病気に対しても療養費の給付が適用になります。

その他にも国民健康保険では傷病手当金や出産手当金が給付されなかったり、被用者保険では被扶養者というルールがあるのに対して、国民健康保険では一人ひとりが被保険者として保険料を支払う必要があったりと、違いがあります。

被用者保険では傷病手当金・出産手当金がある

国民健康保険では傷病手当金・出産手当金がない

被用者保険では被扶養者というルールがある

国民健康保険では被扶養者はなく、全員が被保険者となる必要がある

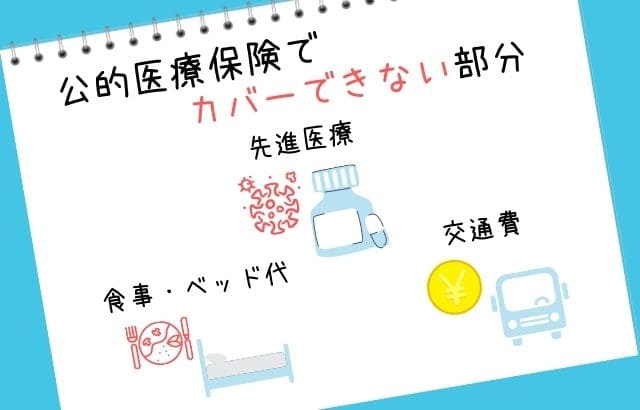

公的医療保険で補えない部分は民間保険でカバーしよう!

公的医療保険で給付される保険金は意外と多かったんではないでしょうか?しかし公的医療保険だけでは金額が不十分なところや全く保険金給付の対象外となる部分があります。

例えば入院した際の食事代やベッド代、通院時の交通費などは公的医療保険ではカバーできない部分です。その他にも先進技術を用いた先進医療費や、厚生労働省の承認がまだ取れていない治療法や薬を扱う自由診療費、美容整形やレーシック手術などの病気ではないもの、人間ドックや予防接種などの治療でないものなどは公的医療保険給付の適用外となります。

公的医療保険でカバーできない部分は、民間の医療保険でカバーするんです。民間医療保険は任意加入の保険制度なので、入りたい人だけ入ることをおすすめします。民間保険に関しては以下の記事で解説しています。

ごめんなさい!! 只今執筆中です。m(__)m

- 自由診療費・先進医療費

- 入院時の差額ベッド代・食事代

- 通院時の交通費

- 病気ではないもの

- 治療ではないもの

まとめ

今回は社会保険制度の中で一番利用することが多いであろう、公的医療保険に関してわかりやすく解説しました。

普段何気使っている保険証には素晴らしいパワーが潜んでいます。その他にも怪我や病気だけでなく出産や死亡したときまで保険が適用になることは知識として備えておくことで受けられる給付なのでしっかり覚えておきましょう。

また公的医療保険などを含めた暮らしに役立つお金の知識をつけたいなら、ファイナンシャルプランナー(FP)の資格がおすすめです。詳しくは以下の記事で解説しています。

- 公的医療保険制度とは社会保険制度の中の1つ

- 公的医療保険は大きく3つに分けることができる

- 被用者保険 ⇒ 企業に勤めている人とその家族

- 国民健康保険 ⇒ 被用者保険に加入していない75歳未満の人

- 後期高齢者医療制度 ⇒ 75歳以上の人

- 公的医療保険制度は国民皆保険制度と呼ばれ、強制加入の制度

- 公的医療保険でカバーできない部分は民間保険でカバーする