この記事は以下のような人に向けて書いています。

主にFP試験の内容を網羅的に解説していきますが、単に金融に関してのみ勉強をしている方や、

「単利・複利ってなんだよ!」

って方にも満足いただけるような記事になっております。

ぜひ最後まで読んでみてください!

- 預金と貯金の違い

- 単利・複利について

- 貯蓄型金融商品について

貯蓄型金融商品の知識をつけよう!

FP試験とは

FP試験(ファイナンシャルプランニング技能検定)とは、節約から税金、投資、住宅ローン、不動産、教育、老後、相続まで、ありとあらゆるお金のエキスパートになるための知識を試すための検定です。

- 金融業界への就職・転職を考えている

- 金融業界で就業していて自身のスキル・知識を向上させたい

- 家計に役立つ知識をつけたい

などといった方におすすめの試験です。

今回はFP試験の出題範囲の中で金融資産運用の分野である、貯蓄型金融商品についての解説をしていきます。

貯蓄型金融商品とは

貯蓄型金融商品とは、元本が保証されていて、いつでも引き出すことができる預金や貯金のことです。

預金と貯金は同じような意味で使われていますが、実はちょっとした違いがあります。

銀行にお金を預けることを預金と呼び、JA(農業組合)や、ゆうちょ銀行にお金を預けることを貯金と呼びます。

この違いを理解しておきましょう。

- 預金 ⇒ 銀行にお金を預け入れること

- 貯金 ⇒ ゆうちょ銀行や農協にお金を預け入れること

貯蓄型金融商品(預金と貯金)の種類を覚えよう

預金と貯金には様々な種類があります。

代表なところでいうと、普通預金や当座預金、定期預金などは日常生活でも目にすることが多いと思います。

それぞれどのような違いがあるのか、金融の知識として覚えておきましょう。

銀行預金の種類と特徴

| 種類 | 特徴 |

| 普通預金 | 期間の定めがなく、いつでも出し入れができる預金。公共料金とかの引き落としに使ったり、給料の受取に使うような一般的な預金口座のこと。 |

| 当座預金 | 小切手や手形の支払資金となるもので、主に企業が決済口座として使用する預金口座。利息はつきませんが、預金保険制度の全額保護対象です。 |

| 定期預金 | はじめに預け入れ期間を決めて利用する預金です。 1年、2年、3年後など、満期日まで基本的に引出しができませんが、普通預金に比べて金利が高く、収益性の高い預金 |

| 貯蓄預金 | 期間の定めがなく、いつでも出し入れできる預金口座。ただし、普通預金と違い公共料金などの自動引落しや、給与や年金、配当金などの自動受取りなどに利用することはできません。 |

| 納税準備預金 | 納税するための準備金として預入れるための預金口座です。利率が普通預金よりも高く設定されており、利息は非課税となっています。ただし、納税目的以外でお金を引出しを行うと課税扱いとなります。 |

預金保険制度は、万が一金融機関が破綻した場合に、預金者等の保護や資金決済の履行の確保を図ることによって、信用秩序を維持することを目的としています。

5種類の中でも定期預金は様々な種類があって、FP試験で定期預金の種類を問うような問題が出題されているので。定期預金の種類に関しては深堀りしていきます。

定期預金の種類

| 種類 | 特徴 |

| スーパー定期預金 | 固定金利(金利は銀行ごとに異なる自由金利商品) 預け入れ期間が3年未満は単利型 預入期間が3年以上 ⇒ 単利型・半年複利型のどちらか選択 中途解約すると中途解約利率が適用される |

| 大口定期預金 | 固定金利の単利型のみ 預け入れ金額は1,000万円以上、1円単位金利は店頭表示金利を基準として、銀行との取引状況などに応じて決定 |

| 期日指定定期預金 | 固定金利(1年複利)金融機関ごとの自由金利商品 1年の据置期間(預けておく期間)経過後は3年までの任意日を満期日として設定できる |

| 変動金利定期預金 | 6か月など定期的に金利が見直される 預け入れ期間は1年、2年、3年が多く、単利型と複利型がある |

預金保険制度は、万が一金融機関が破綻した場合に、預金者等の保護や資金決済の履行の確保を図ることによって、信用秩序を維持することを目的としています。

スーパー定期預金を満期日前に解約する場合の中途解約利率は、取扱金融機関や預入期間にかかわらず、すべて解約日における普通預金の利率が適用される。

出典:2009年秋期 問11

信託銀行の金融商品:遺言信託の特徴

信託銀行の金融商品は、遺言信託だけ覚えておきましょう。

遺言信託とは、信託銀行が遺言書の保管や執行をサポートするサービスのことで、遺言書を公証役場で公正証書である遺言書を作成したり、遺言者が死亡したときに、死亡したことを知られす死亡通知人の指定したりします。

ゆうちょ銀行の金融商品の種類と特徴

| 種類 | 特徴 |

| 通常貯金 | 銀行の普通預金と同じ1円以上1円単位で預け入れができ、出し入れは自由公共料金の引落としが可能 |

| 定額貯金 | 固定金利商品(半年複利)6か月ごとの段階金利(6段階)で、預入期間に応じた利率が預け入れ時にさかのぼって適用される6か月以上据え置きするとペナルティがなく解約はいつでも可能最長預入期間は10年 |

| 定期貯金 | 固定金利商品預入期間が3年未満は単利型、3年以上は半年複利型いつでも解約はできるが、その差異、中途解約利率が適用される |

ゆうちょ銀行の預入限度額は、通常貯金に1300万円と定期貯金に1300万円の合計2600万円が限度です。

ゆうちょ銀行の定期貯金の知識を問う問題が過去のFP試験で出題されています。しっかり覚えておきましょう。

ゆうちょ銀行の定額貯金は、預入れ後1年が経てばいつでも払戻しができ、最長10年まで預けることのできる半年複利の貯金である。

出典:2009年秋期 問15

単利や複利の計算問題に慣れよう

FP試験では、貯蓄型金融商品の知識を問う問題と、これから解説する単利や複利の計算問題が出題されています。

例えば、100万円を年利2%(1年複利)の定期預金に2年間預けた場合、口座に入っているのはいくらになっているか。みたいな問題が出題されます。

もし上記の問題が解けない場合や、これで合ってるかな?と地震がない場合は以下を読み進めください!

固定金利と変動金利の違いを理解する

金利には固定金利と変動金利の2種類あります。

固定金利とは、お金を預けたタイミングでの金利が、満期まで変わらない(固定されている)金利のことです。

変動金利は、市場の金利の変動に応じて、定期的に金利が見直される金利を言います。

それぞれにメリット・デメリットがあるので、自分が預貯金するときは、金利が固定金利なのか、変動金利なのかをしっかりチェックしましょう。

預けるときの金利と、満期での金利の違いで固定金利と変動金利でのメリット・デメリットが現れます。

例えば、お金を預けるタイミングでの市場金利よりも満期での市場金利のほうが高い場合。

変動金利で預けしていた場合は、預けた当初よりも金利が上がっているため、固定金利のときよりも多く口座にお金が入っているでしょう。

しかし、お金を預けるタイミングでの市場金利よりも満期での市場金利のほうが低い場合。

変動金利で預けていた場合、預けた当初よりも金利が下がっているため、固定金利で預けていたほうがお得といったことになります。

- 固定金利 ⇒ 市場金利がピーク時(金利が一番高い時期)、これから金利が下がる傾向のときお得

- 変動金利 ⇒ 市場金利がボトム時(金利が一番低い時期)、これから金利が上がる傾向のときお得

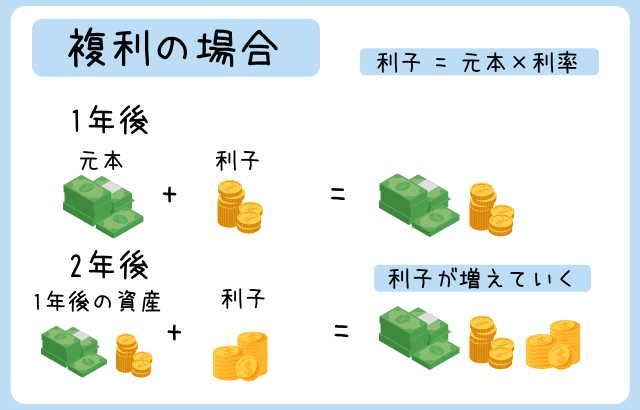

金融商品の利子には単利と複利の違いについて

金融商品の利子には単利型と複利型2種類があります。

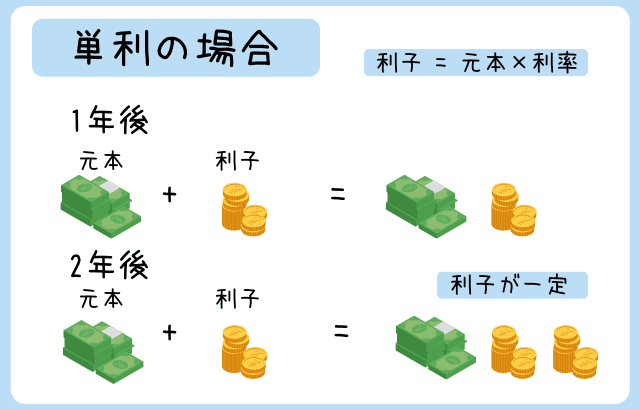

単利とは当初預け入れた額に対してずっと利子を計算する方法で、複利は途中で支払われた利子に対しても利子を計算する方法です。

分かりづらいので例を挙げてみます。100万円を年利1%で運用する場合を考えましょう。

単利運用の場合

- 1年後・・・100万円 × 1.01 = 101万円

- 2年後・・・101万円 + (100万円 × 1.01) = 102万円

1%の利率が掛かるのはあくまで元本の100万円のみ!

複利運用の場合

- 1年後・・・100万円 × 1.01 = 101万円 ココまでは一緒

- 2年後・・・101万円 × 1.01 = 102万100円 2年目から変わります。

1年目で100万円が101万円になっており、2年目は101万円に利子が乗っかります。

例で上げたような、1年で利子が乗っかる複利運用のことを1年複利と呼び、利子が支払われる期間によって1か月複利、半年複利、1年複利などがあります。

単利計算と複利計算の公式を覚えよう

単利計算と、複利計算にはそれぞれ公式があります。

先述した意味を理解できていれば覚えていなくても問題ないですが、時間短縮にはなるので覚えられる方を覚えておきましょう。

単利計算の公式

元利合計額 = 元本 × (1 + 年利率÷100 × 期間)

複利計算の公式

元利合計額 = 元本 × (1 + 年利率÷100)n

nは年数が入ります。

利率と利回りの違いを理解する

利率と利周り、利子のように、利○という言葉が行き交っていますが、この違いについてもまとめておきます。

| 利回り | 投資額に対する利益全体の割合を一定期間当たりの平均で示したものです。 断りなく「利回り」と言う場合は、1年間の利回りをさすことが多いです。 例)100万円投資して5年後に105万円になっていた場合、利回りは1%です |

|---|---|

| 金利 | お金を借りる側が、借りたお金に追加して支払う金額の割合のことをさします。 |

| 利子 | お金を借りる側が、貸した側に元本に追加して支払うお金のことをさします。利子は、貸し借りした金額に金利をかけて計算されます。 例)100万円で借りて、101万円を返済したときの1万円が利子 このとき金利は1% |

| 利息 | お金を貸した側が、元本に追加して受け取るお金のことをさします。 例) 100万円預けて101万円で返ってきたとき 1万円 が利息 |

| 利率 | 元本(最初に支払った金額)に対する1年辺りの利子の割合。 例) 100万円で借りたお金を101万円で返したとき、1%が利率 |

使っていくうちになれるとは思いますが、利息と利子は金額を表していて、金利、利回り、利率は割合(%)を表しています。

複利運用の計算問題を解いてみよう!

ここまでの知識を活かして、過去に出題された問題を解いてみましょう。

元金2,000,000円を年率2%(1年複利)で3年間運用した場合の元利合計金額は、税金や手数料等を考慮しない場合、()である。

ア 2,080,800円

出典:2018年1月試験 問42

イ 2,120,000円

ウ 2,122,416円

それでは解いてみましょう。

2,000,000円を年率2%(1年複利)で3年間運用した場合の元利合計金額

公式に当てはめると、2,000,000円 × 1.023 = 2,122,416円

つまり答えはウとなります。

6カ月満期、利率(年率)1%の定期預金に1,000,000円を預け入れた場合、税金や手数料等を考慮しなければ、満期時の元利合計額は()となる。なお、6カ月は0.5年として計算している。

ア 1,005,000円

出典:2013年5月試験 問44

イ 1,010,000円

ウ 1,020,000円

それでは解いてみましょう。

年率1%ですが、満期が6か月 = 0.5年 なので、利率は0.5%です。

1,000,000円 × 1.005 = 1,005,000円

よって答えはアとなります。

預貯金の利子かかる税金

預貯金の利子は、利子所得として課税されます。

所得税(15%)+復興特別所得税(0.315%)+住民税(5%)=20.315%

が源泉分離課税の対象となります。

FP試験でも過去に出題されています。

個人が年0.01%、預入期間1年の大口定期預金に1億円を預け入れた場合、所得税、復興特別所得税および住民税の源泉(特別)徴収後の手取りの利息は、8,000円である。

出典:2017年5月試験 問11

まとめ

今回はFP試験対策のなかでも金融資産運用の分野、単利・複利の計算問題について対策していきました。

この記事の内容は、これから投資をしようと考えている人や、預貯金するときなどに役立つ知識だったと思います。

FP試験合格に向けて、しっかりと理解しておきましょう。当ブログではFP試験の様々な対策を解説していきますので他の記事も読んでみてください!

- 預金と貯金の違い

- 預金 ⇒ 銀行にお金を預け入れること

- 貯金 ⇒ 農協やゆうちょ銀行へお金を預け入れること

- 定期預金の中でも スーパー定期預金 については覚えよう!

- 預け入れ期間が3年未満は単利型

- 預入期間が3年以上 ⇒ 単利型・半年複利型のどちらか選択

- 中途解約すると中途解約利率が適用される

- 単利と複利の計算について理解しよう

- 単利 ⇒ 最初に預けた元本のみに利子が付く

- 複利 ⇒ 元本と利子を合わせた金額に利子が付く