この記事では、労災保険(労働者災害補償制度)と雇用保険の概要の理解と違いを解説していきます。

労災保険(労働者災害補償制度)と雇用保険は、どちらも社会保険制度の中の一つで、2つまとめて労働保険と呼ばれることもあるように、どちらも「労働」に関する保険を指しています。そのため時々混乱することもあるので、労災保険と雇用保険に関しての違いをはっきりさせておきましょう。

労災保険は実際に働いている時に起きてしまった病気や怪我に対して保険金が給付されるような制度で、雇用保険は働くこと自体ができない人に対して、失業手当や就業訓練を受けられるような給付が受けられる制度です。

今回は労災保険と雇用保険の概要を覚えて、違いを理解できるようにわかりやすく解説していきますので最後まで読んでいってください!

- 社会保険制度の中の労働保険の立ち位置

- 労災保険の概要

- 労災保険の給付の種類

- 雇用保険の概要

- 雇用保険の給付の種類

労災保険と雇用保険についてわかりやすく解説

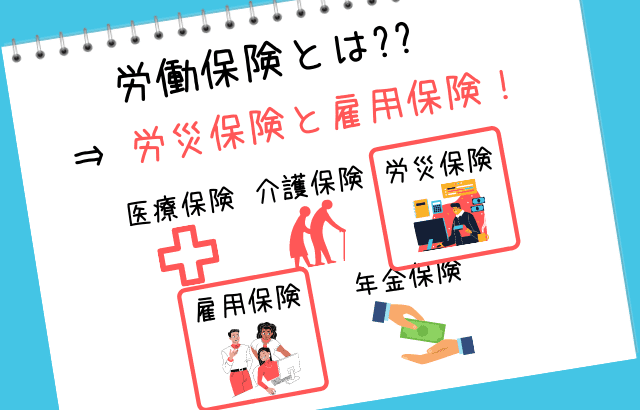

労災保険と雇用保険はどちらも社会保険制度の一つで、2つまとめて労働保険と呼ばれることもあります。社会保険制度は医療・介護・年金・労災・雇用保険5つあり、医療・介護・年金保険を被用者保険と呼び、労災保険と雇用保険2つで労働保険と呼ぶことがあります。

そのため、労働保険?労災保険?雇用保険? といった感じで混乱していることもしばしばあるみたいです。実は保険料の計算から、窓口まで結構似ているようで全然違う労災保険と雇用保険について、しっかり解説していきます!

労災保険の概要:被保険者や保険料について

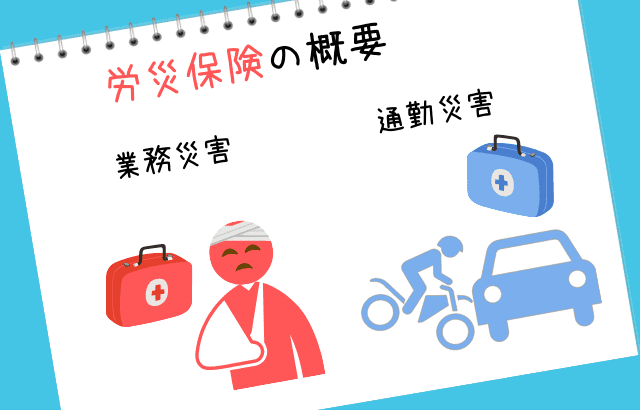

労災保険とは、仕事をしている最中(業務中)や職場に向かっている(または帰っている)時に発生したケガや病気に関して保険給付を行うものです。仕事をしている最中に起きてしまった事故のことを業務災害、通勤途中に起こってしまった事故のことを通勤災害と呼びます。

被保険者や、窓口、保険料は以下のようになっています。

| 被保険者(対象者) | 雇われている人全員対象 |

| 窓口 | 労働基準監督署 |

| 保険料 | 全額事業主負担(保険料率は業種により異なる) |

| その他の特徴 | 中小企業の事業主・個人タクシー・大工の一人親方などが加入できるような特別制度がある。 |

労災保険の被保険者(対象者)は企業に雇われている人労働者全員です。正社員からパート・アルバイトまで全員が対象となります。労災保険に関しての申請や保険金の給付に関しての手続きは労働基準監督署で行っています。

- 労働者全員が被保険者のため、正社員だけでなくアルバイトやパートなどの雇用形態は関係ない!

- 外国人も含め皆対象!

- ただし、事業主は労働者ではないので対象外!

労災保険の保険料は労働者が負担するものではなく、事業者が全額負担しており、保険料率は業種によって異なります。同じ社会保険の中で、医療保険料や介護保険料は労使折半といって労働者と事業者が半分ずつ負担しています。

労災保険が適用になるのは業務災害と通勤災害

労災保険が適用になる業務災害と通勤災害ですが、場合によっては「え?これは対象外?」となることがあります。予めどのようなケースが業務災害、通勤災害とみなされるのかを理解しておきましょう。

業務災害とは仕事中であることはもちろん仕事以外の行動をしている時に職場の設備・管理が原因で発生した事故等による病気やケガを対象に保険の給付が行われます。

○ 他の従業員の不注意で事故に巻き込まれた!

○ 出張中に事故にあった!

✗ 社内に履いたが業務に関係ない私用によるケガ

✗ 個人的な恨みによって暴行を受けて怪我をした

通勤災害は仕事のための通勤として合理的かどうかで対象過対象じゃないかが決まります。例えば、会社に行く前後でプライベートな買い物や、食事などは通勤とはみなされず、病気やケガが発生しても対象になりません。

○ 通勤途中で事故にあった!

○ 通勤途中にちょっとコンビニに寄った!

✗ 仕事終わりに友達と少し食事に行った

✗ 第三者の家に泊まった次の日、会社に行く途中で事故にあった

労災保険は『無過失責任』 無過失責任とは?

労災保険の補償は無過失責任と呼ばれ、企業側に落ち度がなくても責任を取らなくてはならないという考え方のことです。つまり会社の責任がなく、労働者の不注意で起こった事故に対しても保険金を給付します。

そのため、万が一「君の不注意だから労災は適用外だよ」なんて言われることがあったら、「それは違います!」とはっきり教えてあげましょう。仮に企業側が協力してくれなくても、労働者自信が必要書類を提出することで、労災保険を申請することができます。

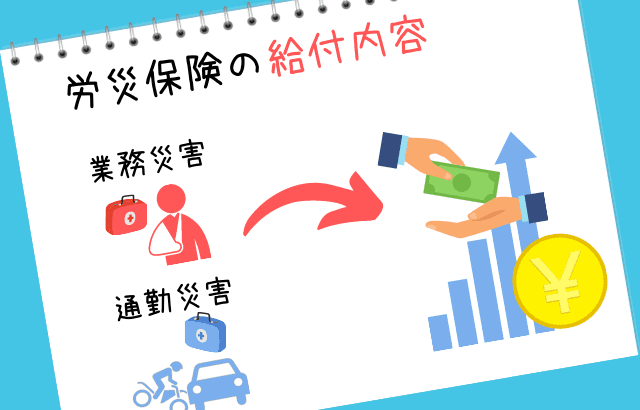

労災保険の給付内容・補償内容

労災保険の給付内容は全部で8種類あります。一つ一つ解説していきます。業務災害への給付は給付の前に補償のワードが付きますが、通勤災害の場合には補償がつかないで表現されることがほとんどです。

給付の内容自体は変わりませんので、業務中におきたのか、通勤中に起きた災害に対する給付なのか!という違いということだけ認識しておいてください!

労災保険給付①:療養補償給付・療養給付

労働者の病気・ケガに対して給付されるのが療養補償給付・療養給付です。原則「労災指定病院」で治療を受けた場合療養費を全額労災保険が出してくれます。近くに労災指定病院がない場合に関しては指定外の病院で治療等を受けていただくことはできますが、治療費は一旦建て替えになります。

建て替えにはなるものの、同じように全額労災保険が出してくれるため、労災保険が対象となる場合の労働者の療養費負担はゼロです。建て替えの場合の高額な治療費にだけ気をつけましょう!心配な方はなるべく労災指定病院での治療をおすすめします。

お住まいの近くの病院が労災指定病院かどうか確認するのはこちらの厚生労働省のサイトから検索して確かめることができます。

労災保険給付②:休業補償給付・休業給付

ケガや病気の治療のために休業した場合、4日目から給付基礎日額(給料の平均額)の60%が支給されます。また、社会復帰促進事業から1日あたり給付基礎日額の20%が休業特別支援金を受けることもできるため、実質80%の支給を受けられます。

休業した3日目までを待機期間と呼び、業務災害の場合、待機期間の3日間に関しては労災保険の対象ではなく事業者が労働基準法に基づいて休業補償を支払うこととなります。

- 業務災害または通勤災害によるケガや病気の療養中である

- 労働することができない(会社を休んでいる)

- 賃金が発生していない

上記3つをすべて満たしている場合に限り、給付されます。

労災保険給付③:傷病補償給付・傷病給付

ケガや病気が1年6ヶ月経過しても治らなかった場合に、給付を受けることができるのが傷病補償給付・傷病給付です。「治らなかった」には傷病等級という定められた基準があり、障害が残っていることを証明する必要があります。

「治らなかった」ということは療養中ということであるため、療養補償給付は引き続き受け取ることができますが、休業補償給付は受け取ることができませんので覚えておきましょう!

労災保険給付④:障害補償給付・障害給付

業務災害や通勤災害によって病気やケガが発生し、これ以上医療を施しても治療の効果が期待できなくなった(これを「治ったとき」と表現することもあります)が、体の一部に障害が残ってしまった場合に給付されるのが障害補償給付・障害給付です。

障害の程度によって給付額が異なります。障害等級には第1等級から第14等級まであり、第1等級から7級までは障害補償・障害年金 + 障害特別支給金(一時金) + 障害特別年金が支給されます。第8級から14級までは障害補償・障害一時金 + 障害特別支給金(一時金) + 障害特別一時金が支給されます。

- 第1等級〜7級 ⇒ 障害年金 + 障害特別支給金(一時金) + 障害特別年金

- 第8等級〜14級 ⇒ 障害一時金 + 障害特別支給金(一時金) + 障害特別一時金

労災保険給付⑤:介護補償給付・介護給付

傷病補償年金・傷病年金、または障害補償年金・障害年金受給者のうち、傷病等級・障害等級が第1級と第2級の「精神神経・胸腹部臓器の障害」を有している対象の方が、実際に介護を受けている場合に支給される給付金です。

ただし、すでに病院や診療所に入院していたり、介護老人保健施設や特別養護老人ホームなどに入所していると、すでに十分な介護サービスを受けられていると考えられる為に支給対象になりません。

労災保険給付⑥:葬祭料・葬祭給付

葬祭料・葬祭給付とは、業務中や通勤中に労働者が死亡してしまった場合、被災労働者の葬儀を行う際に葬儀を行う方に対して支給される給付金を指します。

労災保険給付⑦:遺族補償給付・遺族給付

遺族補償給付・遺族給付は、仕事中もしくは通勤中に労働者が死亡してしまった場合、残された遺族に対して支払われる給付金の事です。給付には「遺族補償年金・遺族年金」と「遺族補償一時金・遺族一時金」の2種類があります。

遺族の対象となるのは、被災害労働者の死亡当時、その労働者の収入によって生計を維持していた配偶者・子・父母・孫・祖父母・兄弟姉妹ですが、妻以外は、一定の高齢や年少、障害の有無などが条件として必要です。

労災保険給付⑧:二次健康診断等給付

二次健康診断等給付とは、会社などで行われる健康診断で見つかった一定の項目の異常所見がある場合に、再検査で脳血管や心臓の状態を把握するための二次健康診断や、脳・心臓疾患の発症予防を図るための特定保健指導を1年に1度無料で受信することができる制度です。

- 一次健康診断で異常が見つかった者

- 脳・心臓疾患の症状を有していない者

- 労災保険の特別加入者ではない者

雇用保険の概要と保険料

雇用保険とは、労働者が失業してしまった場合に必要な給付を行える保険です。失業の防止と雇用の安定を目的としています。まずは以下の概要を把握しましょう!

| 被保険者 | すべての労働者パート社員、派遣労働者については一定の要件に該当する場合65歳以上で新たに雇用された者 例外 ⇒法人の役員、個人事業主とその家族 |

| 窓口 | 公共職業安定所(ハローワーク) |

| 保険料 | 事業主と労働者の両方が負担する。保険料率は業種によって異なる。 |

| その他の特徴 | 労働者を雇用するすべての事業所で適用。 一人でも労働者を雇用するなら雇用保険を適用しなければならない! |

雇用保険の被保険者は労働時間が週20時間以上かつ、雇用の見込みが31日以上あるすべての者で、個人事業主や法人の役員は対象外です。

窓口は公共職業安定所というと分かりづらいのでハローワークのほうが聞いたことあるかもしれません。どちらで覚えてもいいです。

保険料は労災保険とは違い、事業者と労働者の両方が負担します。保険料率に関しては業種によって厚生労働省が定めています。

労災保険の保険料は事業者が全額負担

雇用保険の保険料は事業者と労働者両方が負担

雇用保険の給付内容・補償内容

雇用保険の被保険者が、定年、倒産、自己都合等によって失業し、失業中の生活を心配せずに新しい仕事を見つけたり、1日も早く再就職するための支給が主になります。雇用保険の給付の種類は大きく4種類です。

失業とは、今まであった所得を失ったことを意味します。

- 求職者給付 ⇒ 失業者の休職中に支給される給付

- 就職促進給付 ⇒ 基本手当の支給中に再就職した場合に支給される給付

- 雇用継続給付 ⇒ 高齢で働いている者や育児、介護をしている者に支給される給付

- 教育訓練給付 ⇒ 労働者の能力向上のために、厚生労働大臣指定の教育訓練を受けた場合に支給される給付

雇用保険給付①:求職者給付(失業保険・基本手当)

求職者給付とは失業し、所得がなくなってしまった方が、次の仕事に就くまでお金を支給してもらえる制度です。求職者給付と聞くとピンとこなくても、基本手当とか失業保険と聞くと「あー!」ってなる人が多いと思います。

基本手当の受給要件は失業した原因が「定年や自己都合による失業」か「倒産や解雇などの失業」で異なっており、定年や自己都合の場合は離職日以前の2年間に被保険者期間が通算して12ヶ月以上あることで、倒産や解雇などの場合は離職日以前の1年間に被保険者期間が6ヶ月以上あることで期間の計算が異なっています。

これら理由に更に「働く意思があるのか」「能力はあるのか」「仕事を探そうとしているのか」というのが受給要件となっています。

- 就職しようという意思がある

- いつでも就職できる能力(健康状態や環境)がある

- 上記の状態で仕事を探しているのにも関わらず見つかっていない

定年や自己都合等による失業の場合

⇒ 離職日以前の2年間に被保険者期間が通算して12ヶ月以上あること

倒産や解雇による失業の場合

⇒ 離職日以前の1年間に被保険者期間が通算して6ヶ月以上であること

つまりは、倒産や解雇による失業、すなわち、自分都合ではなく予期せぬ失業のほうが、給付を受けやすい仕組みになっています。

雇用保険給付②:就職促進給付

就職促進給付とは、早期再就職を促進することを目的とし、具体的には「再就職手当」、「就業促進定着手当」、「就業手当」などの給付があります。

- 再就職手当 ⇒ 再就職おめでとう金。

- 就業促進定着手当 ⇒ 再就職を受けた人が引き続き6ヶ月間以上雇用されたが、失業する前より一日あたりの給料が低下している場合に受給できる

- 就業手当 ⇒ 再就職手当の受給ができない常用雇用等以外の形で就業した方が受給できる

雇用保険給付③:教育訓練給付

働く人の主体的な能力開発の取り組みを支援し、雇用の安定と再就職の促進を図ることを目的とした雇用保険の給付制度で、厚生労働大臣が指定した教育訓練を受けた際にかかった費用の一部が支給される制度です。

教育訓練のレベルによって「一般教育訓練給付金」と「専門実践教育給付金」とに分けられています。

- 一般教育訓練給付金 ⇒ 雇用保険に3年以上加入している労働者(65歳以上の者も含む)が、厚生労働大臣指定の教育訓練の受講を修了下場合に受講費用の20%(上限は10万円)が支給されます。

- 専門実践教育訓練給付金 ⇒ 雇用保険に3年以上加入している労働者が専門実践教育訓練を受講した際に費用の50%が支給されます。(上限は年間40万円)

雇用保険給付④:雇用継続給付

雇用継続給付は、職業生活の円滑な継続を援助、促進することを目的としており「高年齢雇用継続給付」と「育児休業給付」、「介護休業給付」が支給されるものです。

高年齢雇用継続給付

高年齢雇用継続給付とは、雇用保険の被保険者であった期間が5年以上ある60歳以上65歳未満の一般被保険者が、原則として60歳以降の賃金が60歳時点に比べて、75%未満に低下した状態で働き続ける場合に支給されます。

高年齢雇用継続給付の支給額は60歳以上65歳未満の各月の賃金が60歳時点の賃金の61%以下に低下した場合 60歳以後の賃金 × 15%相当額 となり、60歳時点の賃金の75%未満に低下した場合は 60歳以後の賃金 × 15%相当額未満の額となります。

例えば、60歳時点の賃金が月30万円あった場合に、60歳以後の賃金が18万円に低下したときには、60%に低下したことになります。そのためが1か月当たりの賃金18万円の15%に相当する額の2万7千円が支給されます。支給される給付金のことを高年齢雇用継続基本給付金と呼びます。

育児休業給付

育児休業給付は、子供を療育するために育児休暇をとり、給料が支払われなくなった場合(休業前の賃金の80%未満になった場合)に男女問わず支給されます。

- 支給要件 ⇒ 満1歳未満の子供を養育するために育児休暇をとった場合(パパママ育休プラス制度を利用する場合は1歳2ヶ月未満)、あるいは保育所等が見つからない場合は最大2歳まで

そして、育児休業前2年間の内、1ヶ月に11日以上働いた日が12ヶ月以上あること - 支給額 ⇒休業前の賃金の50%が原則ですが、当初6ヶ月間に限り、休業前の賃金の3分の2相当額が支給されます。

休業前の賃金の80%以上賃金が支払われている場合には育児休業給付は支払われません!

介護休業給付

介護休業給付は家族の介護を理由に休業した際に支給されます。

介護休業給付の受給要件は以下で

1.失業の状態にあるという認定を受けた者であること。

2.離職した日から2年さかのぼり、賃金支払いの基礎となった日数が11日以上ある月が通算入s手1年以上ある事。

*失業の状態の定義は

労働者の意思や能力はあるのにもかかわらず、職業に就くことができない状態。

基本手当を受け取るには、4週間に1度ハローワークに出頭して、失業の認定を受ける必要があります。

失業保険の支給額

1.基本日額 = 離職日からさかのぼって6か月間に支払われた賃金の合計 ÷ 180日

2.基本手当日額 = 賃金日額 × 50%~80%

*基本手当日額とは

⇒離職期間中の1日あたりの支給額の事を基本手当日額と呼びます。賃金日額は「毎月決まって支払われた賃金の合計」ですから、ボーナスは含まれません。基本手当日額を求める際の係数は賃金が低いほど高くなります。

まとめ

今回は労災保険と雇用保険に関して解説しました。労災保険と雇用保険はどちらも労働に関する保険であるため、混乱することも多いのですが、その都度その都度、調べることでどんどん知識が身についていきます。

医療保険と違い、対象となる時にしっかり申請をしないと給付されないことも多く、申請していなくて損してしまっていることもありますので、この機会にしっかり頭に入れておきましょう。

労災保険や雇用保険以外にも保険の知識や暮らしに関するお金の知識を身に着けたいならファイナンシャルプランニング(FP)の資格を取得するのがおすすめです!

FPの資格については以下の記事でまとめていますので、よかったら読んでみてください!

- 労災保険と雇用保険はどちらも社会保険制度の一つ!

- 労災保険と雇用保険をまとめて労働保険と呼ぶこともある!

- 労災保険 ⇒ 労働者が働いている業務中や通勤途中でのケガや病気に対する保険給付を行うもの

- 被保険者は労働者は自動的に全員が被保険者となる

- 保険料は事業者が全額負担する

- 雇用保険 ⇒ 労働者が働けなくなってしまった(失業してしまった)時に保険給付をおこなうもの

- 被保険者は1週間の所定労働時間が20時間以上でこれから31日以上の雇用の見込みがあるすべての労働者

法人役員や個人事業主は例外 - 保険料は労働者と事業者の両方が負担する

- 被保険者は1週間の所定労働時間が20時間以上でこれから31日以上の雇用の見込みがあるすべての労働者