今回は日本の年金制度の全体図をイメージできるようにするために、まずは 公的年金制度 の 2種類 国民年金 と 厚生年金 について解説します。

「歳を取るともらえるようになるアレでしょ?」くらいに思っている人もいるかも知れませんが、実は年令に関係なく年金の支給を受けられることがあります。20歳から60歳未満の人は年金保険料を支払っているので、何にお金を支払い、いつ給付を受けられるのかをしっかり知っておく必要があります。

まだ年金制度について詳しくない方のために、年金制度の全体図をイメージするために、まずは公的年金制度である 国民年金 と 厚生年金 の概要について解説していきます。

- 日本の年金制度の種類

- 年金はいつもらえるのか

- 公的年金制度の概要

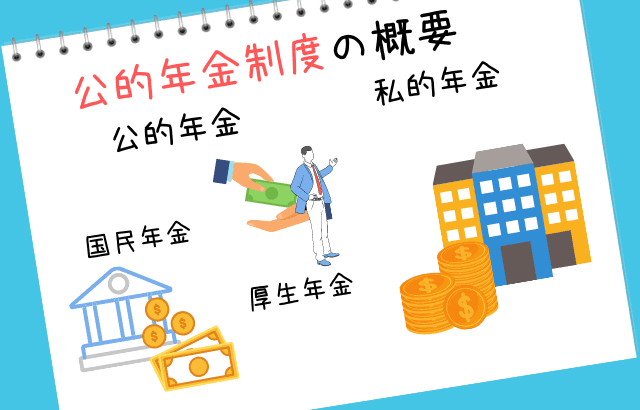

公的年金制度の概要

公的年金制度とは、国が運営している年金制度です。日本の年金制度は公的年金制度と、企業が運営している企業年金(私的年金)との2つに分類されます。

公的年金制度を国民年金と厚生年金に分けることができ、年金制度全体を、国民年金・厚生年金・企業年金の3つに分類して説明されることが多いです。

公的年金制度を日本では国民皆年金制度と呼び、日本国民全員の加入が義務付けられている強制加入の制度となっています。以下では公的年金制度がどのような制度になっているのか全体像をイメージしやすいように解説していきます。

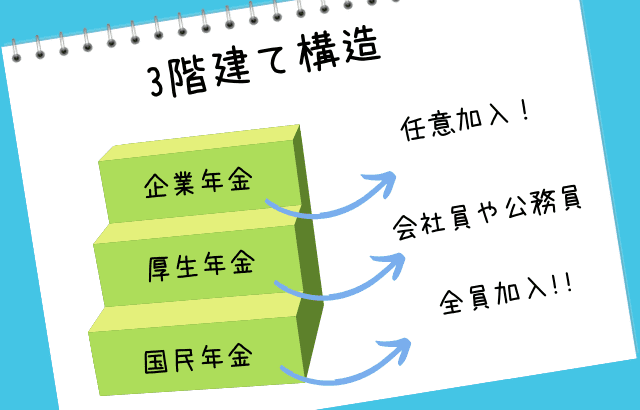

日本の年金制度は3階建て構造になっている

日本の公的年金制度は、まず全員が加入する「 国民年金 」が土台となっており、1階部分にあたります。そして職業に応じて2階部分の年金に加入、必要があればさらに3階部分の年金に加入する。といったかんじで階段状に追加できる仕組みとなっています。

2階?3階?ってなる人もいるかも知れませんが、例えば企業に勤めている方や、公務員の方は 国民年金 に上乗せで 厚生年金 というものにも加入することができます。厚生年金のことを上乗せしているので2階部分と呼んでいます。

そして、国民年金や厚生年金だけでは、不十分という人の為に、私的年金が3階部分に用意されています。私的年金とは企業や個人が任意に加入できる年金制度で「 確定拠出年金 」や「 確定給付年金 」などがあります。私的年金については以下の記事でまとめています。

公的年金制度は 強制加入 の制度

公的年金は原則20歳以上60歳未満の働ける世代が全員強制で加入する国民皆年金制度(こくみんかいねんきんせいど)となっています。

20歳になると、特別な免除を別途申請しない限り、自動的に毎月保険料と同じように、年金が徴収されます。徴収された年金によって老後を迎えた高齢者や障害を抱えた人、扶養者の遺族などに年金が支払われます。

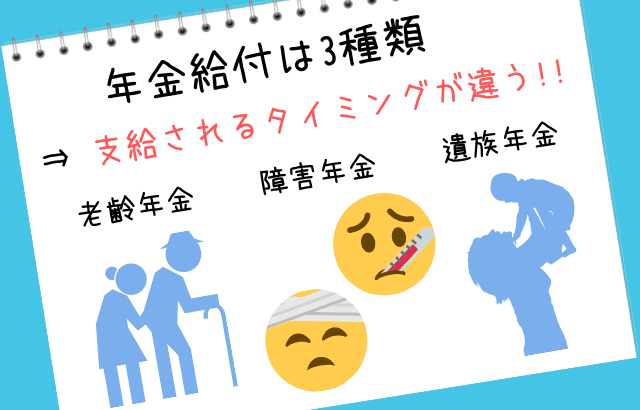

公的年金 給付 の 種類 は 3 種類

年金と聞くと「年を取ると支給されるお金」みたいなイメージがあると思います。しかしながら「年を取ると支給されるお金」は公的年金の中でも 老齢年金 と呼ばれるもので、老齢年金以外にも、障害給付や遺族給付があり、高齢者に限らず受給することが出来ます。

- 老齢給付 ⇒ 年齢が一定になると受けられる給付

- 障害給付 ⇒ 病気やケガなどが原因で障害認定を受けるともらえる給付

- 遺族給付 ⇒ 被保険者が死亡することで遺族が受けられる給付

老齢年金・老齢給付

老齢年金や老齢給付と呼ばれる給付は高齢期を迎えることで支給される年金給付です。年金と聞いて一番イメージのしやすいのが 老齢年金 かもしれません。老後とは原則 65歳 の事で、老齢年金は65歳になると給付されます。

老齢年金には老齢基礎年金と老齢厚生年金があり、国民年金に加入している人と、厚生年金に加入している人で受けられる年齢や年金額が異なります。

今回はあくまで全体像をイメージしてもらうため詳しくは書きませんが、以下の記事で詳しくまとめているので、読んでみてください!

障害年金・障害給付

障害年金 や 障害給付 は病気やけがなどが原因で障害認定を受けることで支給される年金給付です。障害認定とは、病気やけがの状態が障害の状態であるという認定を国や市町村から受けることで、障害等級1級や障害等級2級などという認定があります。

障害年金には 障害基礎年金 と 障害厚生年金 の 2種類 があり、障害認定を受けた初診日に加入している年金が 国民年金であれば受ける給付は 障害基礎年金となり、厚生年金 であれば 障害厚生年金となります。

障害年金は、20歳以上で障害の状態が続く限り給付を受け続けることができます。障害年金 については以下の記事でまとめています。詳しくはこちらをご覧ください!

遺族年金・遺族給付

遺族年金 や 遺族給付とは、被保険者が死亡したときに残された遺族に対して支給される年金給付です。

遺族年金には、遺族基礎年金と遺族厚生年金に分けられ、死亡した被保険者が加入していた公的年金の種類によって支給される年金が異なります。国民年金に加入していたなら遺族基礎年金、厚生年金に加入していたなら遺族厚生年金がそれぞれ支給されます。

遺族年金は18歳未満の子どもがいる配偶者に支給され、子どもが18歳になるまで支給され続けます。遺族年金に関してはこちらの記事で詳しくまとめています。

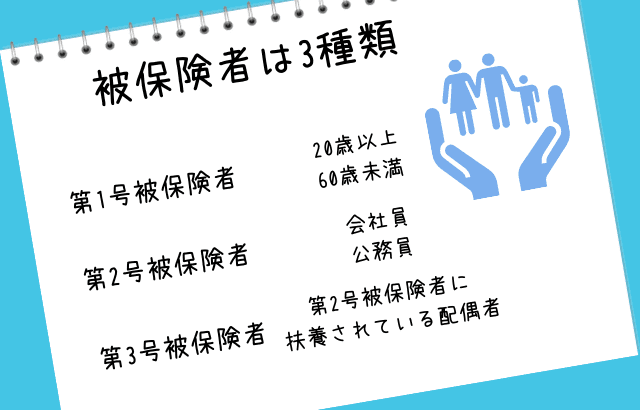

公的年金制度 の被保険者は 3種類

国民年金の被保険者は第1号被保険者・第2号被保険者・第3号被保険者の3つに分類されます。第1号被保険者は20歳以上60歳未満の自営業者やその配偶者、学生などで、保険料は毎年変わります。

第2号被保険者は会社員や公務員などで、国民年金と一緒に厚生年金にも加入しています。そのため保険料は労使折半で会社と被保険者で半分ずつ支払っています。保険料率は固定で18.3%となっています。

第3号被保険者は第2号被保険者に扶養されている配偶者で20歳以上60歳未満の者で、保険料は第2号被保険者が一緒に負担してくれているので、本人の負担はありません。第2号被保険者が退職や転職で第1号被保険者になった場合は、第3号被保険者も第1号被保険者として、国民年金に加入します。

- 第一号被保険者 ⇒ 20歳以上60歳未満の自営業者や学生など

- 第二号被保険者 ⇒ 会社員や公務員

- 第三号被保険者 ⇒ 第2号被保険者に扶養されている配偶者で20歳以上60歳未満の者

*間違えやすいポイント

18歳の専業主婦である人はたとえ第2号被保険者に扶養されていても第3号被保険者には含まれません!

公的年金 の種類は 国民年金 と 厚生年金 の2種類

公的年金 とは国が運営する年金全体を指しています。日本が国として運営している年金制度は 国民年金 と 厚生年金 の2種類です。

国民年金 はすべての国民を対象とした年金で、 厚生年金 に加入している人もしていない人も皆加入しているのが 国民年金 です。

厚生年金 は会社員や公務員などが加入する年金制度です。厚生年金 では 国民年金 に上乗せされて給付されるので、厚生年金に加入している人は国民年金にも同時に加入していることになります。

厚生年金加入者は国民年金に加入していない ✖

厚生年金加入者は国民年金にも加入している 〇

国民年金の概要

国民年金 は、公的年金制度の中の1つで、20歳以上60歳未満の日本国民全員が加入している強制加入の年金制度です。強制加入の年金制度のことを国民皆保険制度(こくみんかいほけんせいど)と呼ぶこともあります。

国民年金には、第1号被保険者・第2被保険者・第3号被保険者の3つに分けることができます。

被保険者の分け方は、第1号被保険者が自営業者やその配偶者、学生などで、第2被保険者は会社員や公務員、第3号被保険者は第2被保険者に扶養されている配偶者です。

国民年金 の 保険料について

第1号被保険者の保険料は毎年変更になります。計算方法は以下の通りです。

毎年度の国民年金保険料額 = 平成16年の制度改正で決められた保険料額 × 保険料率

保険料改定率 = 前年度保険料改定率 × 名目賃金変動率

以上国民年金の保険料は求められます。ちなみに令和3年度の国民年金の保険料は16,610円です。

国民年金の保険料は毎年変わるので『日本年金機構のサイト』で確認してください。

納付期限 と 後納制度

国民年金の第1号被保険者となった場合、翌月末までに保険料を支払うこととなっています。支払い方法には前納払いや早割制度があります。

前納払いは2年分までの保険料を先に払ってしまうことで、早割制度は口座振替によって納付期限より早く収めることで保険料が割引になる制度です。

保険料が未納の場合は、過去2年分の保険料を後から収めることもできます。後納制度と呼び、後納すると年金額はしっかり増額されます。

免除制度と追納制度

経済的に保険料を収めることが難しい第1号被保険者の場合、保険料免除制度を使うことができます。ただし保険料が免除された分将来もらえる年金支給額も減額するので注意が必要です。

保険料の免除制度には 法定免除と申請免除 があります。法定免除は障害基礎年金などの受給者や一定の生活保護を受けているものなどに対する制度で、保険料が全額免除されます。

申請免除は、本人や配偶者等の所得が一定額以下の場合に、申請することで保険料が免除される制度で、所得水準によって全額免除になるか、4分の3免除、半額免除、4分の1免除の4つがあります。

その他にも国民年金の第1号被保険者が出産する場合、出産予定日の前月から4ヶ月間の保険料が免除されます。この免除は他の免除と違い、年金額が減額されません。

国民年金 の 任意加入制度 について

国民年金には任意加入制度と呼ばれる年金額を増やしたり、受給資格を満たすために国民年金加入期間を任意で伸ばす制度があります。通常60歳まで加入した後65歳から年金給付を受けますが、65歳まで任意で加入期間を伸ばして保険料を支払い65歳からの年金額を増やすことができます。

国民年金の老齢給付は、国民年金に加入して10年以上保険料を支払っている必要があります。この受給資格を満たしていないまま65歳になってしまうと受給できないということが発生してしまいます。70歳まで国民年金の加入期間を伸ばし、保険料の支払いを続けることで受給資格を満たすことができます。

国民年金の学生特例制度と保険料納付猶予制度について

国民年金には学生納付特例制度と保険料納付猶予制度と呼ばれる特別な保険料免除制度があります。

学生納付特例制度とは20歳以上の学生の保険料を免除する制度で、保険料納付猶予制度は50歳未満で所得が一定以下の時に国民年金の保険料を免除できる制度です。

学生特例制度も保険料納付猶予制度どちらも保険料は全額免除されますが、受験資格期間には反映されます。その代わり将来支給される年金額は減額されますので、年金額を増やしたい場合は追納期間が10年あるので、追納しましょう!

受給資格期間とは、年金を受け取るために必要な年金の加入期間のことで、国民年金支給を将来受けるためには受給資格期間は10年以上が必要です。学生納付特例制度や保険料納付猶予制度の適用を受けている期間はこの10年にカウントされます。

厚生年金の概要

厚生年金は厚生年金の適用事業所で働いている会社員や公務員などが国民年金に上乗せして加入する公的年金制度です。

厚生年金の加入者は原則として厚生年金の適用事業所に使用される70歳未満の者が、厚生年金の加入者です。本人の意志に限らず被保険者となります。

あれ?国民年金の第2号被保険者も会社員と公務員じゃなかった?

そうです。第2被保険者は1階部分に国民年金、国民年金に上乗せして2階部分の厚生年金に加入しています。60歳以上70歳未満は厚生年金のみ加入している状態になります。

厚生年金の保険料

厚生年金の保険料は事業主と会社員が労使折半で保険料を負担しています。労使折半とは事業主と会社員が半々で保険料を負担することです。

厚生年金保険料は標準報酬月額と標準賞与額に保険料率を掛けた額の合計額で求めることができます。

標準報酬額は毎年4月から6月の3ヶ月間の給与の平均を元にした額のことで、標準賞与額は年3回までの賞与の平均を元にした額です。保険料率は 18.3% で固定されています。

厚生年金の免除制度

育児休業中や産休中の厚生年金保険料は申請することで男女問わずに免除することができます。保険料は労使折半なので、事業主側も会社員側も免除される。

まとめ

今回は公的年金制度の全体像をイメージできるように解説していきました。

公的年金制度は国民年金と厚生年金に分けられ、国民年金は強制加入であるという点や、年金給付の種類、被保険者の種類に関してまとめたので、全体像はイメージしやすくなったかと思います。

更に詳細の部分に関してはファイナンシャル・プランニングの資格の勉強や、社労士の資格の勉強をするといいでしょう。こちらの記事でファイナンシャル・プランニングの資格についてはまとめていますのでよければ合わせて読んでみてください!

- 公的年金制度とは国が運営している年金制度

- 国民年金 ⇒ 20歳以上60歳未満の国民全員が強制加入する年金制度

- 厚生年金 ⇒ 厚生年金の適用事業所で働いている会社員などが加入できる年金制度

- 年金の給付は3種類

- 老齢年金 ⇒ 一定の年齢になると支給される年金給付

- 障害年金 ⇒ 病気やケガで障害状態となった際に支給される年金給付

- 遺族年金 ⇒ 被保険者が死亡した際に残された遺族に対して支給される年金給付

- 国民年金の被保険者は3分類

- 第1号被保険者 ⇒ 20歳以上60歳未満の自営業者や学生など

- 第2号被保険者 ⇒ 会社員や公務員

- 第3号被保険者 ⇒ 第2号被保険者に扶養されている配偶者