今回は社会保険の中の介護保険制度についてわかりやすく解説していきます。

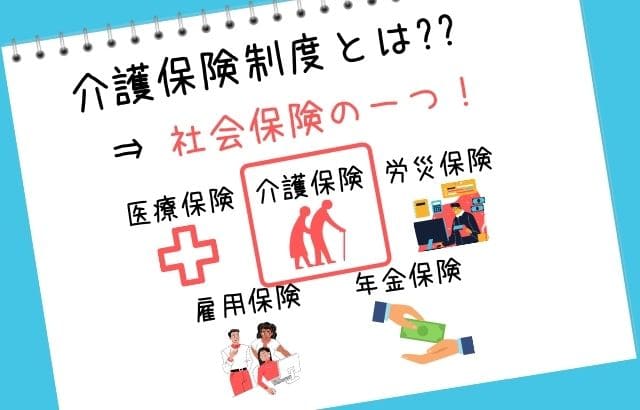

社会保険とは病気やケガで治療を受けたり、老齢により人の支えが必要で介護サービスを受けたり、働けなくなった時に一時金を受け取れたりするような、様々なリスクに対する保険の事で、公的保険と呼ぶこともあります。国や市区町村など、公的な機関によって運営されている保険制度で、民間の会社が運営している民間保険と区別されます。

社会保険は日本国民全員が関わる話なのにも関わらず、40歳以上になるまで加入しない介護保険は、知らないうちに加入していたり、加入する頃には学ぶことをやめておざなりにしている人も少なくないかもしれません。しかし、高齢化社会真っ只中の日本には絶対に欠かせない介護保険制度に関して理解していないことはかなりの損失を伴っているかもしれません。

そのため今回は介護保険制度について誰でも理解しやすいようにわかりやすく解説していきます。

介護保険制度とは何かわかりやすく解説!

介護保険制度は、介護が必要になった人みんなが、十分な介護サービスを受けられるようにする保険制度です。

保険制度とは、保険料をみんなで出し合って、対象となる人の為にお金を出してあげるような仕組みです。

今回の介護保険では。社会保険の中では独特で、満40歳から保険料を支払いが始まり、いざ介護サービスが必要となった時に必要なお金の一部を給付するような仕組みになっています。

介護保険制度の仕組みをわかりやすくイメージ!

介護保険制度の仕組みを理解するうえで、まず登場する「被保険者」「保険者」「介護サービス提供事業者」の3つです。

被保険者は保険料を支払っている満40歳以上の人たちで、第1号被保険者と第2号被保険者に分けられます。

保険者は全国の市町村及び特別区です。介護サービスが必要な人たちへの保険金の給付は50%が被保険者から集めた保険料で賄っています。残りの50%が税金から賄われています。

そして介護サービスを実際に提供するのが介護サービス提供事業者です。この三つの登場人物についてわかりやすく解説していきます。

介護保険制度の被保険者

介護保険の被保険者、つまり介護保険に加入する人の条件としては、満40歳以上の方は加入が義務付けられています。

65歳以上の介護保険加入者を第1号被保険者と呼び、40歳から64歳までの加入者を第2号被保険者と呼びます。

保険料の支払いが始まるのが40歳以上からで、実際に介護保険のサービスを受けることができるのは介護認定をされた人たちです。

また、第1号被保険者と第二号被保険者で介護認定がもらえる基準も異なっており、第1号被保険者では要支援・要介護認定を受けた方であれば介護サービスを受けることができるのに対して、第2号被保険者では特定の疾病が原因で要支援・要介護認定を受けた方と限定されています。

- 第1号被保険者 65歳以上の方

- 第2号被保険者 40~64歳までの方

介護保険制度の保険者

介護保険制度の保険者は、市区町村や特別区です。

保険者が行うことは、被保険者からの保険料を集めるところや、介護保険サービスを受ける必要があるかどうか介護認定を認定し、被保険者証を発行したりする役割などを担っています。

介護認定とは?特定疾病についてもわかりやすく教えて

介護保険を利用するには、介護認定が必要になります。介護認定が必要ということで、介護認定を貰うことを要介護認定と呼ぶことがあります。

要介護認定はその人がどの程度の介護を必要としているかを判断する制度で、要支援と要介護の②種類で、要支援が2段階、要介護が5段階の7段階の診断となっています。

要介護認定を受けるにはまず、お住いの自治体窓口に「要介護認定してくだーい」という申請が必要になっていて、「あなたは要介護度2です」と認定された場合に、介護サービスを始めて利用できるようになり、介護保険の給付を受けることができるようになるのです。

| 状態区分 | 各状態区分の平均的な状況 |

|---|---|

| 要支援1 | ①居室の掃除や身の回りの世話の一部に何らかの介助(見守りや手助け)を必要とする。 ②立ち上がりや片足での立位保持などの複雑な動作に何らかの支えを必要とすることがある。 ③排泄や食事はほとんど自分ひとりでできる。 |

| 要支援2 | ①見だしなみや居室の掃除などの身の回りの世話に何らかの介助(見守りや手助け)を必要とする。 ②立ち上がりや片足での立位保持などの複雑な動作に何らかの支えを必要とする。 ③歩行や両足での立位保持などの移動の動作に何らかの支えを必要とすることがある。④排泄や食事はほとんど自分ひとりでできる。 |

| 要介護1 | ①見だしなみや居室の掃除などの身の回りの世話に何らかの介助(見守りや手助け)を必要とする。 ②立ち上がりや片足での立位保持などの複雑な動作に何らかの支えを必要とする。 ③歩行や両足での立位保持などの移動の動作に何らかの支えを必要とすることがある。④排泄や食事はほとんど自分ひとりでできる。⑤問題行動や理解低下がみられることがある。 |

| 要介護2 | ①見だしなみや居室の掃除などの身の回りの世話の全般に何らかの介助(見守りや手助け)を必要とする。 ②立ち上がりや片足での立位保持などの複雑な動作に何らかの支えを必要とする。 ③歩行や両足での立位保持などの移動の動作に何らかの支えを必要とする。 ④排泄や食事に何らかの介助(見守りや手助け)を必要とすることがある。 ⑤問題行動や理解低下がみられることがある。 |

| 要介護3 | ①見だしなみや居室の掃除などの身の回りの世話が自分ひとりでできない。 ②立ち上がりや片足での立位保持などの複雑な動作が自分ひとりでできない。 ③歩行や両足での立位保持などの移動の動作が自分でできないことがある。 ④排泄が自分ひとりでできない。 ⑤いくつかの問題行動や全般的な理解の低下がみられることがある。 |

| 要介護4 | ①見だしなみや居室の掃除などの身の回りの世話がほとんどできない。 ②立ち上がりや片足での立位保持などの複雑な動作がほとんどできない。 ③歩行や両足での立位保持などの移動の動作が自分ひとりではできない。 ④排泄がほとんどできない。 ⑤多くの問題行動や全般的な理解の低下がみられることがある。 |

| 要介護5 | ①見だしなみや居室の掃除などの身の回りの世話がほとんどできない。 ②立ち上がりや片足での立位保持などの複雑な動作がほとんどできない。 ③歩行や両足での立位保持などの移動の動作がほとんどできない。 ④排泄や食事がほとんどできない。 ⑤多くの問題行動や全般的な理解の低下がみられることがある。 |

40から64歳までの人はただ要介護認定を受けるだけではなく、特別疾病が原因で介護が必要であると認定する必要があります。特別疾病とは以下の16種類です。

- がん(末期)

- 関節リウマチ

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節または股関節に著しい変形を伴う変形性関節症

介護保険の保険金給付の仕組み

要介護認定を受けた被保険者は介護サービスを利用することができます。さらに利用するのにかかる費用の自己負担は1割です。9割は保険が適用になり国や公的機関が負担してくれます。ただ所得によっては2割負担になる場合があります。

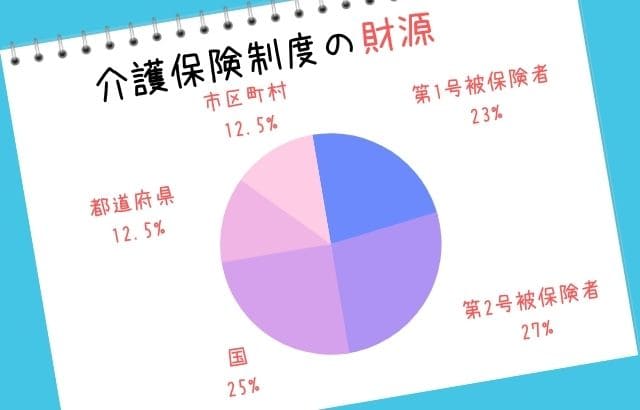

保険金の給付は被保険者からの保険料が半分と、税金が半分で賄っています。もっと詳しく言うと第1号被保険者が23%、第2号被保険者27%、国が25%、都道府県と市区町村がそれぞれ12.5%ずつ負担しています。

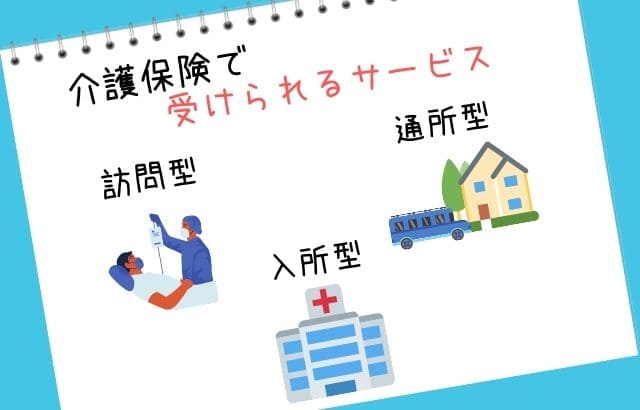

介護保険で受けられるサービス

介護保険の被保険者が介護認定を受けた場合に受けられるようになる介護サービスは、ケアプランの作成や家族からの相談、訪問型の介護から施設に入所する介護サービスまで様々です。

以下のサービスをどのようにして受けるかを相談したり、介護の計画書であるケアプランを作成するのが地域のケアマネージャーです。

自宅で利用する介護保険サービス(訪問型)

自宅から移動することなく、介護保険サービスを利用できるのが訪問介護や訪問看護などの訪問型のサービスです。

訪問介護

訪問介護員(ホームヘルパーの方が聞くかも)が、入浴、排せつ、食事などの介護や調理、洗濯、掃除等の家事を行ってくれるサービス

訪問看護

自宅で療養生活が送れるように、看護師が医師の指示の下で健康チェック、療養上の世話などを行うサービス

福祉用具貸与

日常生活が介護に役立つ福祉用具(車いす、ベッドなど)のレンタルができるサービスです。

日帰りで施設を利用する介護保険サービス(通所型)

自宅に住んでいながら介護サービスを利用するものは通所介護(デイサービス)と通所リハビリテーション(デイケア)があります。

通所介護(デイサービス)

食事や入浴などの支援や、心身の機能を維持・向上するための機能訓練、口腔機能向上サービスなどを日帰りで行ってくれるサービス

通所リハビリテーション(デイケア)

施設や病院などで、日常生活の自立を助けるために理学療法士や作業療法士などがリハビリテーションを行い、利用者の心身機能の維持や回復を目指すサービス

泊まり込みで利用する介護保険サービス(入所型)

自宅に住むのではなく、居住を別の場所に移して介護保険サービスを利用するのが入所型の介護サービスです。

短期入所生活介護(ショートステイ)

施設などに短期間(1泊から1週間程度)宿泊して、食事や入浴などの支援や、

心身の機能を維持・向上するための機能訓練の支援などを行うサービスです。

家族の介護負担軽減を図ることができます。

特定施設入居者生活介護

厚生労働省の定めた基準を満たしている特定施設で受けられる保険サービスの事。食事や入浴、排せつなどの介護や、掃除・洗濯などの生活支援を受けながら、自立した日常生活を送れるように機能訓練なども受けることができます。

特別養護老人ホーム

常に介護が必要で、自宅では介護が困難な方が入所します。食事、入浴、排せつなどの介護を一体的に提供します。(※原則要介護3以上の方が対象)

介護保険制度の保険料について

第1号被保険者と第2号被保険者の保険料の計算方法は異なります。第2号被保険者はまだ現役で働かれている為、健康保険料に上乗せで介護保険料も支払うようになります。

そのため給料から健康保険料を天引きされている人であれば、介護保険料も給料からの天引きになります。

保険料の計算方法

介護保険料の計算方法は第1号被保険者と第2号被保険者で異なります。

第1号被保険者は住んでいる自治体によって決められた基準額と、所得や家族構成によって異なる係数によって求められます。計算式は以下です。

自治体で決められた基準額 × 自分の家族構成による係数 = 介護保険料

第2号被保険者の介護保険料の計算方法は加入している医療保険によって異なります。すなわち被用者保険に加入しているのか。国民健康保険に加入しているのかで異なるということです。国民健康保険に加入している場合は以下の方法で計算できます。

所得割額 + (均等割額) + (平等割額) + (資産割額) = 介護保険料

所得割額は (前年の総所得 - 基礎控除額) × 介護保険料率 で求められ、均等割額は 自治体が被保険者に割り当てた保険料×世帯にいる被保険者の人数 で求めることができます。

自治体によっては計算方法が異なることもあるので、詳しくは自治体に聞いてみてください。

被用者保険に加入している場合は以下の方法で計算されます。

(標準報酬月額+標準賞与額) × 介護保険料率 = 1カ月あたりの介護保険料

勤め先が加入しているのが協会けんぽなのか組合健保なのかで介護保険料率は異なり、毎年変わるので確認するようにしてください。また計算された介護保険料は労使折半と言って企業側と労働者側で半分ずつ支払う決まりになっています。

介護保険のサービスを受けるまでの流れ

介護保険を実際に受けるまでの流れは以下の3ステップです。

- 要介護認定を受けるための申請をする

- 要介護認定を受けたのでケアプランを作成する

- ケアプランに沿った介護サービスを受ける

1.要介護認定を受ける為申請をする

介護サービスを利用するには、要介護認定を受ける必要があります。

要介護認定には要支援・要介護があるのは先述しました。これを判断するのには役所から任命された認定調査員が自宅に来てご本人がどれくらいの介護が必要かを判断して認定結果を出します。

2.要介護認定が出たらケアプランを作成する

要支援・要介護認定が出たらケアプランの作成を行います。要支援が出た場合は地域包括支援センターに相談し、要介護と判断された場合はケアマネージャーに相談してケアプランを作成してもらいます。

要介護認定が出た時点で、地域のケアマネージャーのリストをもらえるので、そこから自分で選んで連絡をしてケアプランを作成してもらいます。

3.ケアプランに沿った介護サービスを受ける

ケアプランとは、介護が必要な人の心身状態や家庭環境も踏まえてどのような介護サービスを提供するかを計画する計画書の事です。

このケアプランが無いと介護保険サービスを利用することができない為、ケアプランにないことをするとすべて自己負担ということになります。

保険に関する知識をつけたいなら

介護保険に関して自身で知識をつけたいならファイナンシャルプランニング(FP)の資格を取るのがおすすめです。

ファイナンシャルプランニングとは、日々の暮らしの中で「こんな生活をしたい」という目標のために経済的な側面からライフプランの形成をすることです。

保険だけでなく、税金や不動産、住宅ローンなど生活の中で必要となるお金の知識を幅広く持っている資格なので、FPの資格は今最も人気のある資格の一つです。FPの資格については以下の記事でもまとめてありますので詳しくは読んでみてください!

まとめ

今回は社会保険の中で、40歳になるまでは関わることのない介護保険制度について解説しました。

介護保険制度について知っておくとこれから先絶対必要になる知識のため、今回解説した内容については必ず覚えておきましょう!

これからも少しずつ人生の中で関わることに役立つ知識をつけて貰うためにたくさんのことをまとめていきますので、他の記事も読んでみてください!

- 介護保険制度は社会保険制度の中の一つ

- 介護保険は満40歳以上になると加入が義務付けられている

- 介護保険制度の保険者は第1号被保険者と第2号被保険者に分類される

- 第1号被保険者 ⇒ 65歳以上

- 第2号被保険者 ⇒ 満40歳から64歳まで

- 介護保険サービスを利用するには要介護認定が必要

- 介護サービスの種類は様々

- 訪問型のサービス

- 通所型のサービス

- 入所型のサービス